�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

�Wվ�����аٶȿ���ÿ����µķ��� |

| �l���r�g��2016-01-21 ����Դ�� �g�[�Δ���3398 |

����܇������܇“��”�����ˡ� ���괺������ǰ�������ܣ�����܇����ИIC2Cģʽ����ς����u���c�����I�ҽ���ƽ�_ģʽ���ăɴ������I——���Ӷ���܇������܇���౻“����”������١���Ȼ���p���������σ����M���˷�����ʾ�и��������ڱ����Ƅӡ� ��ȻԔ�������o�IJ��C�����@����Ҋ����——���Ӷ���܇������܇���Լ�ģʽ��̫һ�ӵ����f���ںܴ��Pϵ�ă��Ŷ���܇���������ߵ��Pϵ��̎��һ�|���l�ĕr�̡����ڎׂ���ǰ���@�������߀������һ�����A�㳬�^10�|����ŵďV���� �ďV����P�𣬹��Ӷ���܇������܇������������Ʒ�ƺ�C2Cģʽ���ϴ��λ����Ȼ������Ͷ�Y�߸����������������⡣��C2Cģʽ��ĵ��˲��ɵĵز��ˆҪ֪�������Ӻ�����܇���ı����ǣ�����܇����ИI�c���y�Ķ���܇�ИI�ȔM����߀�����������������C2CģʽҲ�]���Ô����C���Լ����ИI��λ�� ���ԣ�����܇C2Cģʽ���ҵďV�����P�𱳺��DZ��˵Ĺ��Ӻ�����܇Ҳ�S���]�������A�䣬����ֻ�������M������Լ��Ľ����͟o�Ρ�

��𣺄�ָ�f�|�Ј� ���^�ǎ�Ĕ����@ʾ����2014�굽2015�꣬����43�Ҷ���܇��̹�˾������������а�������܇���Ӷ���܇�� ����܇�����2014��4�������ڴ�֮ǰ���������ڰٶȡ�58ͬ�ǡ�ܛ����I������܇����֮�������õ��˼t�cͶ�Y500�f��Ԫ��A݆���Y��2014��ף�����܇��������ɲ�Դ��Ͷ��혞��Y���IͶ��2000�f��ԪB݆���Y��2015��8�£�����܇�ֹ����õ����vӍ�����IͶ��8500�f��ԪC݆���Y��������Є��o�Q������܇�����\����һ݆���~���_1.5�|��Ԫ�����Y�� ���Ӷ���܇�t���s����܇��׃������2014��12�£��s���W���µ��s����܇��ʽ�Ͼ���2015��9�£��s����܇�������Ӷ���܇���S����58�s���F�w�ֲ𡢪����\�������ӿ����CEO��������ע�Y6000�f��Ԫ��������Є��o�Q�����Ӷ���܇Ҳ���\����һ݆���~���_2�|��Ԫ�����Y�� ��������܇���Ӷ���܇�@�ӵ�C2Cģʽ֮�⣬��܇���ĺ̓����Ğ������B2Bģʽ����܇��֮�g�ṩ���u���յ�ƽ�_ģʽ��Ҳʮ����Ͷ�Y�C������A���@�ɼ���I��Ӌ�õ������Y���~�ѽ����^7�|��Ԫ�� ���I�����ѡ�Ͷ�Y��Ѻע����Ȼ�ǿ��ö���܇��̵İlչ�h�����Ї���܇�a�I�f���Ĕ����@ʾ��2015���Ї���܇�N��2460�f�v������܇�t��930�f�v����܇�s�����܇��2.6��������2020�꣬��܇�c����܇����Ҏģ�������ӽ� 1:1���Õr������܇����������2920�f�v����ÿ�v5�fԪ�ľ��rӋ�㣬�Ј�Ҏģ�����f�|�� �̼�����܇�Ј��lչ�����������࣬�ñȣ��������벻���������I܇������Խ��Խ�ࣻ�������M�^����D׃���˂��I�u����܇����Ը�����m�����������W���g�c����܇�ИI�ĽY�ϣ�������Ϣ��֧�������ա����ϵȶ����S�ȼ����@һڅ�ݡ� �@ǡ�ǹ��Ӷ���܇������܇Ѻע�@һ�I���ԭ�����ڡ����ӿ�����ͬ�ŷ��C2Cģʽ�����ڛ]�е������ơ����վW�j�V���I�u�p��ֱ�ӽ��ס���rС����Ϣ��Ȼ�ɲ顢���ȸߵ�ԭ��ҕ�����܇�Ј���“��Kģʽ”��

����������������Ʒ�ƺ��Y�� ȥ�����죬����܇��C݆���Y���o�̼��˗��ӿ���@λ�����s���W��58ͬ�ǵďV�����Б��^����CEO�X��——“���粻�ڌ��֏�ʢ�ĕr�������٣��Ǿ����B���黼”�� �����������ǹ��Ӷ���܇������܇�V��𡢹��P��Ī�һĿ�ġ����ϣ������˴˶�������������Ʒ�ƺ��Y�������@Щ�|�������ǻ�𱳺������Ŀ�ġ� �������^�Ƕ���܇C2Cģʽ���ʺ����@ȡ�����ǹ��Ӻ�����܇ƴ����V�����ҪĿ�ġ��@�����ڣ����ȣ���C2B�����u����B2B�����D����B2C�����I���ȔM��C2Cģʽ�����ϻ����@��ζ���]�в��y��܇Դ���I�ң�ֻ�в����V����������Ñ�����Σ�C2C�ǵ��͵��B�ӹ�����悀ƽ�_ģʽ��ֻ���������࣬Ҳ�����u�Һ��I��Ⱥ�w�������ܱ��C�p�����w����������܇һ܇һ�r��һ܇һ�r�������dz߶Ȼ������҆r�ߡ��l�εͣ�����Մ�����؏�ُ�I���ڱ��D���ı���Ҳ���ߣ�ֻ��������Ϣ�ИIһ�Ӳ����V����ܱ��C�����IJ��y�����L�� ����һ�����I�������ѽ����]�����ߞ������ИI���f��Ʒ�Ƶ�����ͬ�����P��Ҫ����Ʒ�ƌ��棬C2C��҂����V����Ҫ�Ў��c�����ȣ�ͨ�^�V���Ñ�����C2Cģʽ��������Ҳ���ɿ����Ķ�Ը��Lԇ�ͽӼ{�@���������Σ�ͨ�^�V��ռ�I�Ñ�����C2Cģʽ���ϴ��λ���γ��Ȱl���L���D���������ֵĵرP�� ��Ȼ�����Ӷ���܇������܇��h����Ҳ���ڠ����Y�������������Ą��I�r�����Ѳ��DZ��lٍ�X����ĕr�������ǿ��l����̝�X�ĕr����ֻҪ���Y���IJ���ݔѪ����������I�գ������������Ķ�ӭ�������ո��ڡ����Ӷ���܇������܇���¶������Y���Y�����������X�����p�ף������ӿ�����Ͷ�Y���v���r�������˴˶��nj����@���_��Ԓ�}�� ������Ʒ�ơ��Y�����Q���˶���܇C2Cģʽ�����������ԇ��@�@ЩĿ���_�𣬾ͳɞ�ض���

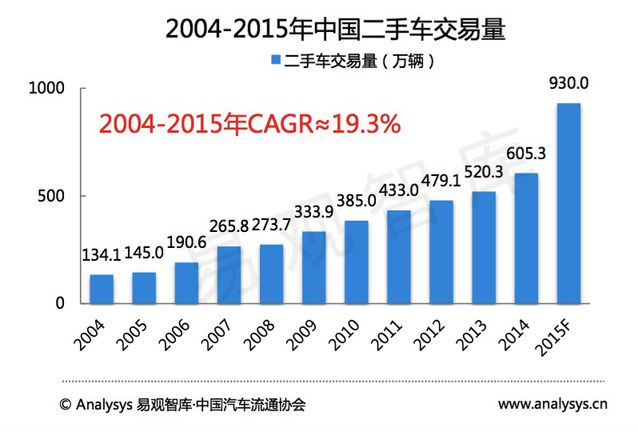

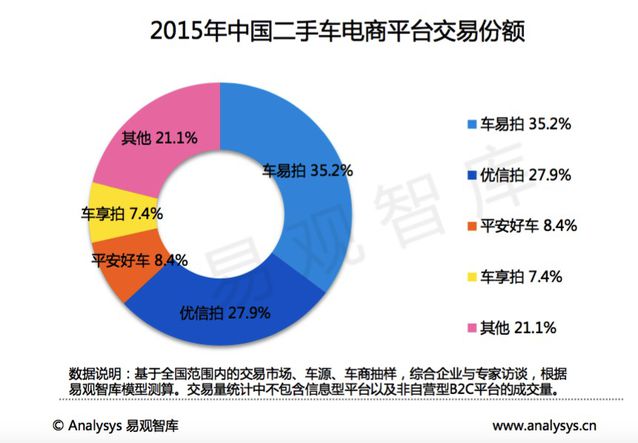

�o�Σ�C2C�T����۴��� �M�����µďV��𡢹��P���ß���[�[����C2C����������ǘ��L�⣬���ӿ������Sֻ�����ø�����������Ľ����͟o�Ρ� ���ȣ�C2Cģʽ�Ľ�����ռ�����f��С���ڶ���܇�ИI�ȵĵ�λ���ߡ��Ї���܇��ͨ�����f���Ĕ����@ʾ��2015�꺣�ȶ���܇��������930�f�v������܇���Ӷ���܇�����Q�Լ���ȥ��12�·ݵijɽ����ӽ�1�f�v�����˹��㣬�ɼ�C2C��Iȥ��һ���u������20�f�v܇��ֻռ������܇���w�������Ĵ�s2%���h�hӰ푲����ИI��ʽ�����ң��挍�ɽ����������٣��I��һֱҲ���Р��h�� ���^�ǎ���v���@ʾ��2015�����܇��������;���������ռ�ȷքe��10.9%��89.1%��������������Ĵ�P���܇����35.2%��������27.9%��ƽ����܇8.4%��܇����7.4%�քeռ��ǰ����������܇���Ӷ���܇�����Ų���̖�� ��Σ�C2Cģʽ܇Դ�١�Ч�ʵ͡��w�܇���ġ������ġ�ƽ����܇��܇�����@Щ��B��܇���N�̡�4S�꣩�������ƽ�_��֮�����܉�����һ��Ҏģ��������B���̼ғ��в��y��܇Դ����C2Cģʽ������܇Դ��ɢ�����ɿأ��Ƽs��C2Cƽ�_�İlչ�����ң�C2C�z�y�����r��չʾ����܇������朗l�L�����s�����I�Һ��u�ҁ��f���w����C2B��B2C����������C2CҎģ��С�������x�����Ҳ���ޡ� ������C2Cģʽ���X�ߡ�ӯ���y�����Ӷ���܇������܇������Ŀǰ��Ҫ�����ׂ�𣬱�����3%������ÿ�v܇10�fԪ��C2Cģʽ���r̎��������ˮƽ���ijɽ��r����H��3000Ԫ�����y�\�w�\�I���X�����ϏV��Ͷ����Ǿ�̝�� C2C��Ҽĵ�Ը����ه�u܇֮���ṩ�|�������ڡ����U�ȷ����ֶ�ӯ��������Ҏģ�^С�ėl���£��@Щӯ��ģʽ���y�Գ����� �C�����������Ӷ���܇������܇���ڞ�������Ʒ�ƺ��Y���������@ǡ�����������V��𡢹��P���ԭ�����ڡ�����C2CģʽҎģ�^С�ı����£��@�N���ҵĸ������߶�ؓ�����ء�������Ŀǰ�p���l�l��ָ���˘I�������Yˢ�Σ�ͨ�^�a�N���¶���܇���N�́������ھ��½���ӆ���ߵ����ϡ� ��C2C�ИI�lչ�ĽǶȁ��f�����Ӷ���܇������܇Ŀǰ��ԓһ������Ј����ИI���Ñ�������C2C�ܞ��Ҏ���rֵ��������ԓ�����g����֧���Ρ� |

|