�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

17�|��������Azar���Y������Ȼ���P�䱳��������̈� |

| �l���r�g��2022-12-13 ����Դ����վ �g�[�Δ���2498 |

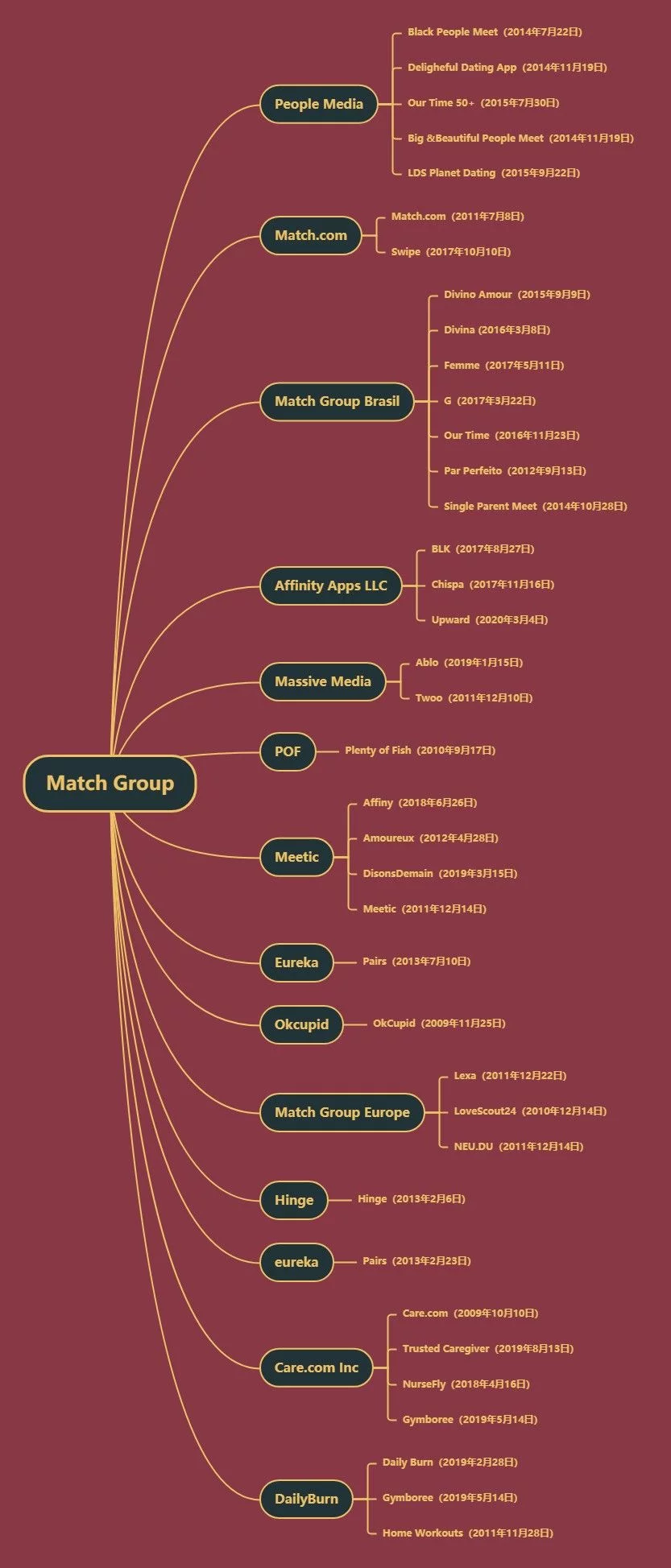

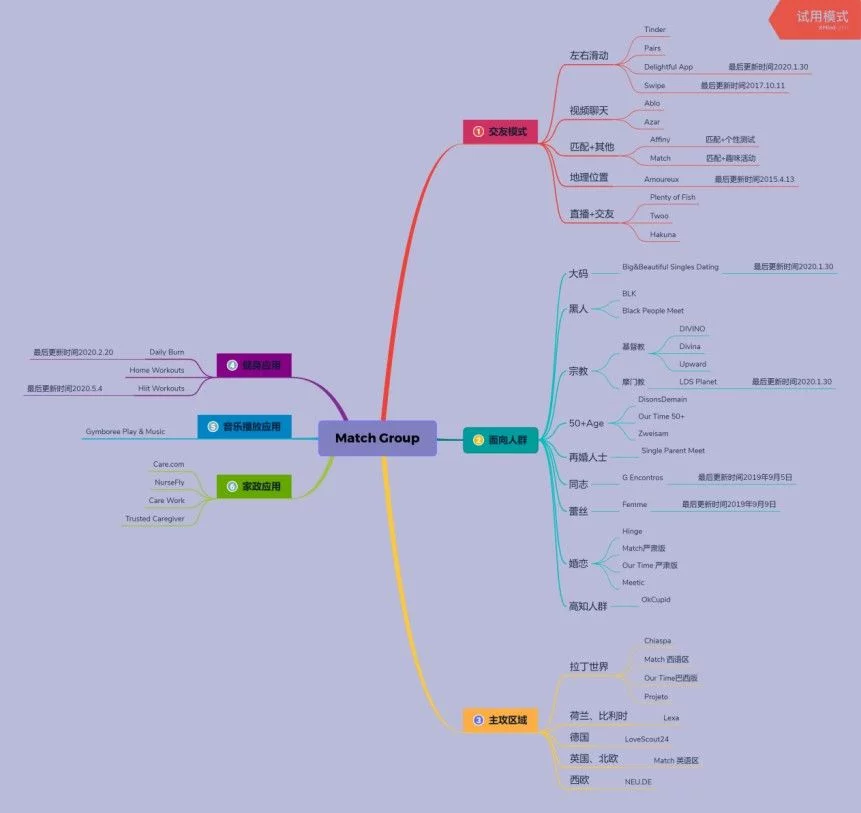

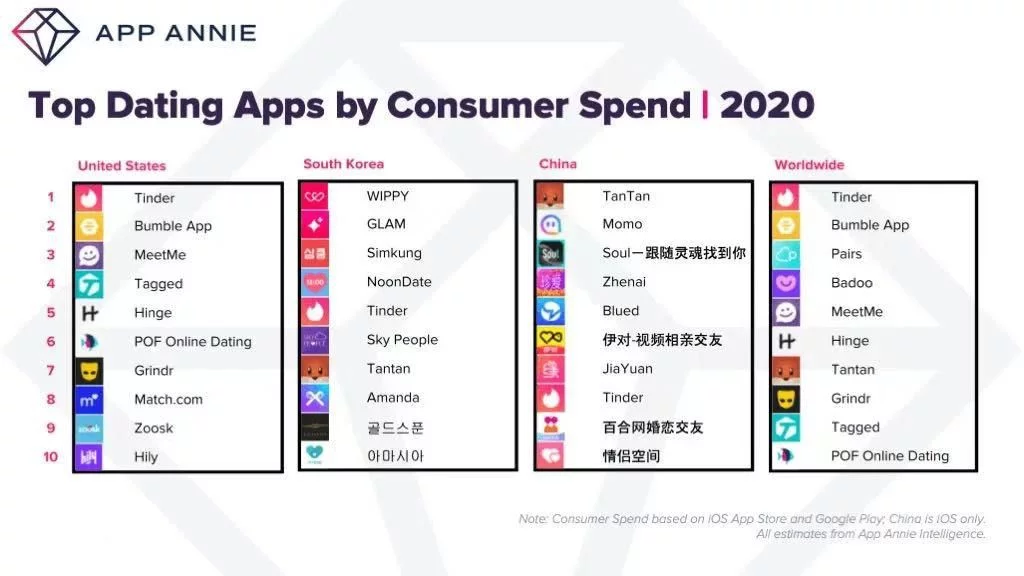

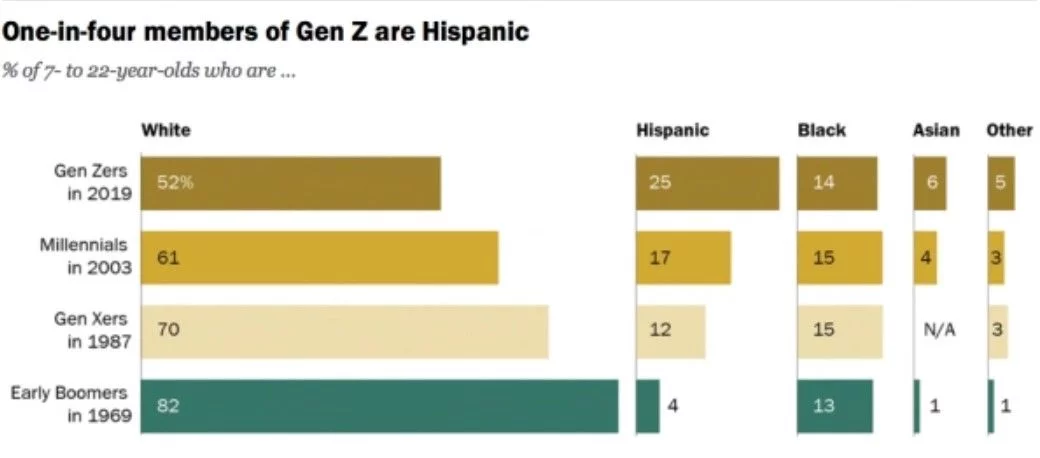

���� Hyper Connect ���S�S�����X��İ�����������f�����®aƷҕ�l�Y���\�� Azar ��ֱ���\��Hakuna Live���S���˾���Ϥ�ˡ�Azar �����Ͼ��ĕr���� 2013 �� 10 �£����F�Ѱlչ�ɞ�ȫ������ߵ�1��1ҕ�l�Y���\�ã��� Hakuna �� 2018 ���Ͼ��ԁ����F�ѳɹ����� 25 �����ҵ� Google Play ���N���� Top100�� �� 2021 �� 2 �£�Azar ȫ�����d 5.4 �|�Ρ�Hakuna Live ȫ�����d��Խ 2300 �f�Ρ����Ҹ�ֵ��ע����ǣ��ɿ��\���� 2020 ��� Hyper Connect �l���� 2 �|��Ԫ�����룬ͬ������ 50%���� Match Group CEO Shar Duby ��ʾ��Hyper Connect 75% ��������Ñ���ԁ��ޣ�ǡ���܉����� Match Group �ą^����Բ��֡� ���˅^���̈����a�㣬Match Group �ؽ����I Hyper Connet ����һԭ�t�Ǵ������䡰���rҕ�l�����ܣ��ڴ�֮ǰ Match Group �����\�����Բ���ƥ��ͻ���ƥ��������M���� 2020 �����^��Match Group �����\�� Plenty of Fish ���丂������ The Meet Group �ąf����ע����ֱ�����գ����������˿�֮�����L�h֮Ӌ������˴����I���S�������x���dz��ڮaƷ����a��Ŀ��]�� ��֮���� Hyper Connect ���ɴ�aƷ�{�����º�Match Group �ĮaƷ��ꇌ��������S���@�ο��ƴ��ֹP���������ϵ����I���䌍�� Match Group ���� 10 �ꡰ��ҕ��������ҕ�����a�㡢��đ���I���������L�߶�һ�¡� ���Č��� Match Group ǰʷ�ؑ���Match Group �̈�����ɢ���Լ� Match Group ӯ����r�� 3 ���S�������@���s���Y����ġ���Ȼ����Լ���ռ�˶���ȫ��s���Y���̈��� 01���ؽM����ُ�L���˼s���Y����^��һ�� �ۂ���֪�� Match Group ��ȫ��s���Y�����^���s���Y���ИI�� No.1��Tinder ��ĸ��˾�����s�r�����ˌ��@����ļs���ۇ���������J֪�� Match Group �� IAC ���^һϵ�����Ϻ��� 2009 �� 2 �� 12 ���Ƴ�������ȫ��ļs����˾������˾�ĵ���Ҳ������ 1999 �����I�ļs���Y���Wվ Match.com ���P������Ҳ�܉��f Match ��һ�ҿ����I���M�ɲ����L�����Ĺ�˾�� ���εĺ��ۂ��ؑ�һ�£�Match Group �����I�M�̣� 1999 �꣬IAC ���I�� Match.com�� 2009 �꣬���I�˼s���Y�����ܷ����� People Media����8000 �f��Ԫ�� 2010 �꣬���I�˼s���Y���Wվ SinglesNet�� 2010 �꣬���I�˽����Wվ DailyBurn�� 2012 �꣬���I�� OkCupid����5000 �f��Ԫ�� 2012 �꣬�Ƴ� Tinder��ԭ����ĸ��˾ IAC �Ȳ��������� 2012 �꣬���I�˞� Match ���o���յ� Stir�� 2012 �꣬���I�� Massive Media��2500 �f��Ԫ���� 2013 �꣬���I�˷����s���Y����˾ Meetic 2014 �꣬�Ƴ��s���Y���\�� Stream��ԭ������ 2015 �꣬���I�s���Y���\�� Plenty of Fish��5.75 �|��Ԫ�� 2015 �꣬���I�˼s���Y����˾ eureka��Pairs ĸ��˾�� 2017 �꣬���D�� 4.5 �|��Ԫ���I Bumble ���ܣ�Bumble �� 2021 �� 2 �� 11 ���У��F����ֵ 79 �|���𣩣� 2018 �꣬���I�� Hinge 51% �Ĺə࣬���� 2019 ��ȫ�Y���I�� 2019 �꣬�c Betches Media �����Ƴ��ː����{��Y���\�� Ship�� 2019 �꣬���I�����s���Y����˾ Harmonica�� 2019 �꣬���I�������o����˾ Care.com��5 �|��Ԫ���� 2020 �꣬�cĸ��˾ IAC �e�x�ɞ骚�����й�˾���F����ֵ 428 �|��Ԫ���� 2021 �꣬���I�n���罻��˾ Hyper Connect��17.3 �|��Ԫ��... �@Ҳ���f�˞�ʲô�� App Annie ���܉���Match Group �����\��ɢ���ڲ�ͬ���_�l���~���С�  Match Group �F���\�á����c�l�����~���Լ��Ͼ��r�� ������v��App Annie���S���ٿơ�TechCrunch �Լ� Match Group �پW ע�����ϔ�����P���˹������yӋ���S���ڲ��e���H������ 1���ڹ�˾�������ھͬF�Ѿ߂��ˇ��H��ҕҰ Match.com �������R�]���_��˹���|������s��ȱR���������S������O���k��̎�� �����ڴI�����̈����ƽ��I��Match Group ߀�����˰����͚W�ރɂ������ֲ�������ĚW�����B������һ��Ҳ���ܷ��^�����C����I�S������ĚW���Ñ���������ռ��Խ��Խ���˿ڵ������Ñ��P�� Match Group �İlչʮ����Ҫ�� 2���M���ӽ����������I �� Match Group ���I��˾�в������Ǽs���Y����˾��ƥ�似��̎���̡����˼��ܷ����̡����»�ӹ�˾�����ϼ�����˾Ҳռ���˱ض��ķ�λ�� ǰ�ɼҚw�����ι��I�����ɼҚw���������I�����������ˣ�Match Group �����ڴ����lչ������һ�𣬲��������ˡ���һЩ�������I�����I��Ҳ�܉� Match Group �P��δ������׃�F���S��һЩ���]�� 3�����I���ԠIһ���e Match Group ���������ȡ��ԠI�������ȡ����I����������·���k���� Match Group ���挍������ȫ��s���Y���ã��������\�� Tinder �� Match ��I�˽^�������⡣���� Match Group 2020 �����ؔ��Match Group 2020 ��ȫ��I�� 23.91 �|��Ԫ��ͬ������ 17%������ Tinder �I�՞� 14 �|����ͬ������ 18%�� ��һ���棬���^�����I�����У�Match Group �䌍���̡������S�ࣨ����r�����Լ��\���w�����x����Ĺ�˾���M�ܸ����˲�С�ărֵ�����؈�Ҳ�M����ˣ������������� POF��Pairs��߀������ Hyper Connect������ӳ�� Match Group ����顰�Լ��AҊ��δ�����I�Ρ� �@һ�c���ֹ���������Ҳ�����w�F�� �����P����֪����r��Ҫُ�I Musicial.ly ���I�Ҳ�ֻ�ֹ�����һ�ң����ǘ��������Y Republic ��Live.Me �ąsֻ���ֹ�һ�ҡ��� TikTok Ҳ���ǽ��� Musicial.ly ���������Ñ����ף����ܳɞ��Щ���锵���ࡢ�挍����ȫ����\�á����@ 2 �������������挍����ȫ��һЩ�����º��IJ������ġ��ij��Y���P��Ҫ�� ��Ȼ�@���e��Ҳ��һ����̎���M�X�� ���� Match Group ؔ������ 2020 �� 12 �� 31 �գ�Match Group �F����ֵ 427.67 �|��Ԫ�������ɬF�����H�� 7.46 �|��Ԫ��������գ�İİ����ֵ�� 35.22 �|��Ԫ�������ɬF����Ҳ�_���� 0.95 �|��Ԫ������Ȼ���@�� Match Group �����^�m������ IAC ���x��֧�����P�� 4�����á��������I�F꠵Ą�ʼ�˻��S�ߌ� ���������I��˾�Ą�ʼ�˺ߌӶ����܉��^�m�����\���\�I��һ��Ҳ�� Match Group������Ҫλ��OkCupid ���τ�ʼ��&CEO Sam Yagan ������ Match Group �� CEO�� �@�N�F���ڇ���Ҳ�r�аl���������Еr����ӱP�����Iij����˾��ֻ�Ǟ��ˡ���ϡ�ԓ��˾�Ą�ʼ�ˣ����ܷ�M������������|��������Ҫ�ķ�λҲ���P��Ҫ����Ȼ��Match Group Ҳ�����IJ��õĮ��أ��ڽ�����������ۂ����r���ᡣ �� Match Group ��һ���ɹ���Ҫ�������挍�����ˡ����u�����ڲ�ͬ�Ļ@����Լ�����䡰Ҳ��Ҫ���u������̫��@������挍�W�x�� �L�ڷ�ɢΣ�U�� Ҳ�L�ڼ�������� Match Group �ۂ��ȁ���һ�� Match Group �ĽY����ʽ��������Ⱥ�Լ������^��������S�ȵIJ��ֽM����  ��� Match Group ���·ǽY���\�ã� �Ҟ� Match Group ���½Y���\�� ������v��Crunch Base��App Annie �Լ� Match Group �پW ע���P��Ħ�T�̾����Ƿ��Ԛw�ڻ��������Р��h�����r���w�٣� �������ϔ�������P���˹��yӋ�����S���ڲ��e 1������Ҫ����ȫ�������� �����ڼs���Y�������� ���ψD��Ҋ��Match Group �_�_������һ�Ҽs���Y����˾�����´�����aƷ��ֻ���o�Y�����գ������w�ڽY���\�õĽ����\�á��Լ����������\���ڱض��̶���Ҳ�܉�ͽY�����մ������� ������ Crunch Base ������Match Group ���� 5 ��H���_���Y�������I���� Noon Light һ�ҹ�˾����������Ҫ���o���r�O�y�͌��r푑����գ��@�������P�ڼs���Y����˾���������l����ȫ���� Match Group ���P��Ҫ�� ���ļs���Y��ِ���� Match Group �܉����ӡ������J�ض����̈�څ�ݡ� 2����ƥ��Y�������ģ� �������Y����ʽ��ɢ ���ψD�܉� Match Group �����\�ù��o����������ƥ�䡢ƥ��+����������������λ�ĽY����ҕ�lՄ���Լ�ֱ��+�Y������ 5 �N��ʽ�ĽY�����գ������@��������Ļ���ƥ�����Ǹ����������Ļ��ھ�����ǰ̽�����x�rֹ�p�� ���磬�ԡ����������˴��к����� Amoureux �M�ܛ]���¼ܣ������� 2015 ����ֹ���£��μ�ֻ��һ�N��ʽ���y�L�h���@Ҳ�Ǟ�ʲô�� LBS ��ҵ�İİ������^���ӡ����r�ԡ��ķ�����ֱ�������������� ����ҕ�lՄ���ֱ����Ҳ�� Match Group ��������_ʼ̽���ķ������ǽ��^�䆢���Ƴ��Ժ����D�鲼����ҕ�l�Y���\�� Ablo���������������g���� The Meet Group ������� POF ע��ֱ�����á��ڲ��և��Һͅ^��y� Tinder ��ҕ�l���ã��ٵ��˴��� 17.3 �|��Ԫ�ĸ߃r���I����ֱ����ҕ�l�Y���� Hyper Connect���@Ȼ������֮�£�Match Group �dzԵ���ҕ�l�Y����ֱ�������^�� ���� Match Group ؔ�������F���w ARPU ֵ�� 2019 ��� 0.59 �����ϝq�� 2020 ��� 0.62 ���𣬱����^�� ARPU ֵ�� 2019 ��� 0.62 �����ϝq�� 2020 ��� 0.66 ���𡣶�������ٷ����f�������^�� ARPU ֵ��������Ҫ������ Tinder ӆ��k���Ķ�Ԫ�ԃ�����Hinge ��ُ�r������Լ� POF ��ֱ�����롣 3����ȫ��Ⱥ�д� �� �ڴ_��ᘼ��w��ȫ����_ �����P�߽yӋ�����˷��Y��ƽ�_��Match Group ߀�����š��x����ʿ���ڽ���ʿ�����ˡ�ͬ־���ٽz߅����֪��Ⱥ����ٷ�������Լ���a������ʿ���� 9 ��ָ�����w���o�Y�����ա� �M�� �������������٣����䌍����ʮ���@�������ҽ������Match Group ߀����ֹ���µ��k��ͣ���˴�a���νY����ͬ־�Y�����ٽz߅�Y����Ħ�T�̽Y�����վ��� �x��ͣ�� LGBTQ �Y������һ��ԭ���S������@��ِ���F���ܳ��� Grindr �� Blued �@�ӵ��^����ң�Match Group ���@���沢�]��̫��ă��ݣ����Ҫ���в��e�ijɿ���ȻҪ������С�ărֵ����ô���һ����߀����δ���ں��m�ęC�����Iһ�Һ��m�Ĺ�˾�� ���ڴ�a���νY�������S���@��ِ���^�ּ����Լ��̈��^�ֳ������P���P�������d�y��^����a���νY�� App���\���w������̫�á��������R�\�ò�����������OӋ�����Լ��Ñ�ˮƽ����R�Ȇ��}�� �ف��f��Ħ�T�̽Y���\�� LDS���䌍���H�@һ��Y���\�ñ����x܇���������̽Y���\�� Divino �Լ� Upward �䌍Ҳ���г�Խ 3 ���µĕr�̛]�и��£��@�c�漰���ڽ̻��S�l������̎���ķ��s���}���P��Ҳ�ͼ���]�Ќ��ڽ�ʮ����������Ҳ���y���@�����Ñ�����挍�ķ������P�� ���H�����ڽ̣������̡�ጽ̡���˹�m�̣��F�ڌ�������̹��o���յ��\�������^�࣬����˹�m���Ñ����o���յ�ِ���F������ Muzmatch �� Minder �ɼ������^�����\�á� �����_�l�ߣ���Ҫ���ԓِ���ض�Ҫ��֮������ ��һ���棬Match Group Ҳ��������ġ����˼��w�����g 50+ ���w�Լ��ȴ�����ϵ���w�������ӻ����� ���� Match Group ؔ������ 2020 �� Q4 ��ӆ��Ñ������� 1093.9 �f��2019 ��ͬ�ڞ� 980.9 �f����������ٷ����f��������Ҫ������ Tinder��Hinge�������Y������Meetic�������Y������Pairs���J�C��������BLK�����˽Y�����Լ� Chispa���������Ñ��Y�����ӡ� �����Y�����ö��ᣬ���� App Annie ������Hinge λ�� 2020 ���Ñ����M Top10 �ļs���Y���\�õ� 6 ����Pairs λ�е� 3�����g�����Ђ��� Hinge �Q���ֵ�ߵ�δ���нY����˾���� Meetic �M��δ���ϰ�Ҳ�L��λ�КW���̈����N���ǰ�С�  ���� BLK �� Chispa �����ӣ��t���������˿ڽY����׃�кܴ�ϵ������Ƥ���о����Ĕ�����ÿ 4 �� Z �������о���һ�������ᣬ������Ҳ�������˿���ռ���ض����ݡ�  ������v��Ƥ���о����� ���^�m��ע�����̈����W���̈��������̈���һ�������̈��Լ�������ʽ�̈���ɢ��2020 �� Tinder �^�m��ӡ���̈��M�ДU������Щ���^�m���ձ��̈��l���Լ� 2021 �����I Hyper Connect ���Ǻõ��C�������^Ҳ������ô형������Ї����n���Լ��ձ��������\�Ã�����Ȼ�@�������^ Match Group ����ʽ�̈��ĔD�������S���������_�l���γɱض�Ӱ푡� 4����ͬһ���\�����Q�� ͬһ�� icon ȥ���²�ͬ�ļ��w �ڱ����{���{���У��P�߰l�F��Match Group ���µ� Match �� Our Time �ɿ��\�ã���ΰl�����\���̵��У��������_ Match �\�ý�B�r�l�F���ƹ����кܴ�ͬ���@�N�o�Ñ���Ϥ�е��k��Ҳ���c��˼��  ������v��App Annie ������ô�f��Match Group �@����ĽY���ۇ����M��Ҳ�гlj��ϻ����������P�Ȇ��}�����ǿv�^��lչǰʷ�����Բ����P���˽�s���Y��ِ����ǰʷ׃�w���lչڅ���Լ��r�C���cʮ���Ѕf���� |

|