11��25�ո۹ɱP�����F-W�����º��Q�����F���l����2022���������ؔ��

ؔ���W�F��2022�����������F����\�I����626.19�|Ԫ����������һ���A�ڵ�623.78�|Ԫ��ͬ����ɽ��{�����A��35.27�|Ԫ���h������һ���A�ڵ�8.38�|Ԫ��2021Q3��-55.27�|Ԫ��

���\�I�����Ͽ�������2022��9��30�գ����F���I�u�Ñ������_6.87�|�ˣ�ͬ������2.9%����̼Ҕ���930�f����ͬ������11.3%���������؏͡��^�Љ��Ĵ��£����F���Ñ��������W�F����߅�طž��đB�ݡ�

ȫ�w�������mȻ���R���^�h���Լ��Ñ����ӷ��������đ������F�ڱ��������f����������յķ������ӡ�����̝����խ���ڽ�����Ч���T���k���������£����F�ڱ����Ƚ�����һ���h���̈��A�ڵĴ����

��ô�����F�@��ؔ��K����Σ����F��δ����ô����

01 ؔ�վC��

���F��2022Q3�g������\�I����626.19�|Ԫ��ͬ���c�h�����لe�x䛵�28.24%��22.93%�����������������������������£����D�ڱ����ȵ����벻�H���̈��A�ڣ�ͬ�����������^֮ǰ�ɂ��������@���ӿ졣

����Y�����棬�ı���Q2�_ʼ�����F�����¿ڏ����������շֲ������տڏ��°��������ı����̘I�����Ճɴ��ա����g�����ı����̘I�������u�����ꡢ���С��Wُ�����ޡ���ͨƱ�յȣ����Մt�����˃��x���I�ˡ��W�s܇��ͬ���܇����늌�������k���wϵ�����ա�

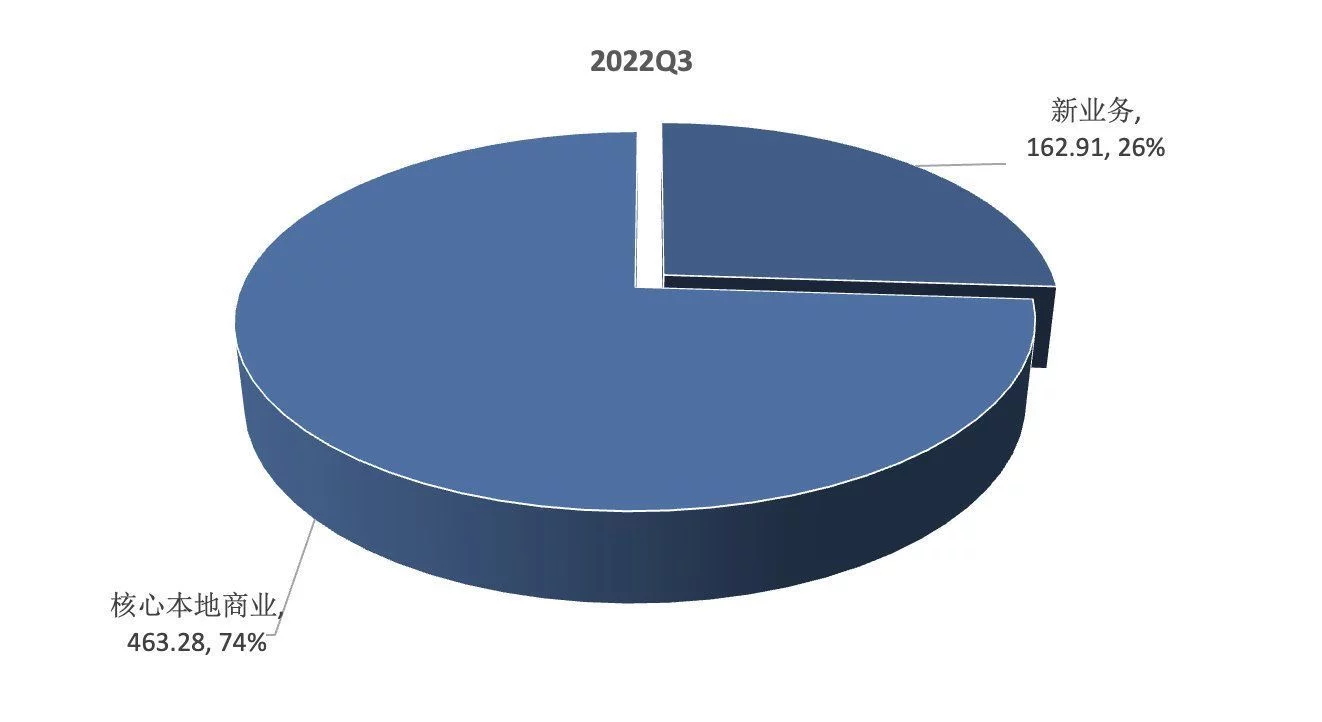

�Ԇ����µ��տڏ������F������Y����Q2��Q3�ɼ�ȫ�w�Գַ������Y���τt�����ı����̘I��֧������Q3����Ӌ�����ı����̘I������ռ�ȼs74%�����յ�����ռ�ȼs26%��

���F���տڏ��µ�����Y�� ���ρ�v��wind��36�

�����F�l���ĸ��շֲ������Ӡ�r�����������ڱ����ȵ������������������ڱ���Q3�ąg������ͬ��䛵�39.7%�����ı����̘Iͬ�ڵ�����ͬ�Ȟ�24.6%����څ���Ͽ������ı����̘I��Q3�������^Q2���@��������������Ӱ����ı����̘I��Q2�ąg������ͬ�ȃH9.2%

��������Y����С׃���܉�����������������������ռ�ȅs�h���½���1.6pct���@��Ҫ���ڣ�

1. ���յ���Ҏģ�hС�ڱ����̘I������Ч���@����

2. ��˾����֧�����ı����̘I�ڱ����ȵ��������������ӹ�˾���������볬�A�����ӵ�����������

�M���_�N���棬������ЧЧ�����@���N���M���ʡ�һ��Ӌ�����M���ʡ��аl�M����ͬ�Ⱦ��в�ͬ�̶ȵ��½������g�������M���_�N���^���N���M��ͬ�ȴ���½����B���������ӣ�һ�������N���M�����ڱ����ȳʬF�˼s6pct��ͬ���½����鱾�X�����������^���I��

�A�����棬�����������c������Ч�ĺ������£����F�ڱ�������ɽ��{���ă��A��35.27�|Ԫ����ͬ�������Ť̝��ӯ���A�����~Ҳ���^���̈��A�ڡ�

���սY���Ͽ������ı����̘I���A�����m���ӣ������B�ɂ����ȵ��A���ʾ����^20%�����յ�̝�����m��խ���ɴ˿�Ҋ���ɴ����\�I��ӯ����ܵij��m���M��Q3���A�����̈��A�ڵ�Ҫ����

02 ؔ�����c���x���ı����̘I��֧���Տ�������

���F�����ı����̘I��Ҫ����������u�����ꡢ�Ƶ�����У��Լ����F�Wُ��������ͨƱ�ա������ȣ����F���ı����̘I���������463.28�|Ԫ��ͬ������24.6%���h������26%��

�������߷�ᘵ�߅�ط��ɣ��B�Ӹ����õ��I�u�Ñ��Ą���ԣ����������F���\�I�������@�����M�����r���ͣ�����������u���Wُ�գ��I�u�P��䛵�50.25�|��ͬ������16.2%�����������F���I�u�Ñ���Ŀ�ͻ�̼҄e�x䛵�6.87�|��930�f��ͬ�Ȅe�x����2.9%��11.3%��

�ڸ���\�I������֧���£������̘I�µ�����������ɏ������ӡ����g�����ͷ����������201.07�|Ԫ��ͬ������30.6%���h������26.06%������������160.79�|Ԫ��ͬ������21.9%���h������28.86%���ھ��I�N�����������86.38�|Ԫ��ͬ������8%���h������18.39%��

���w�������հ�K�����F�IJ�����u���Wُ����2022Q3�Ŀ�ӆ����ͬ������16.2%��������u���ڰ��³��߆���ӆ������Խ6000�f�Σ���Ҫϵ���F��ͺ��̑���^�����ԃ�����

Ͷˣ����Fͨ�^�����I�N���ԡ��������I�\�����ӻ��Ļ�ӣ�ʹ���������I�u�Ñ���Ŀ�������ӣ��Ҽ������M�l�ʄ�ǰʷ�¸ߣ��̑��ˣ����F����͡�����輰ҹ��Ʒ����Ͼ�����͏d�������������ϵĻ�̼Ҕ�Ŀ��

�����ȣ����F�Wُ�ՈԳ��˸��ٵ����ӑB�ݣ��Ñ�������ُ�I�l�ʼ������ʾ�ͬ����ߣ����С��r������ˮ��ϡ���ʳƷ���u�꼰�����o����Ʒ��m�������ӡ��������F���m�ӏ��c����Ʒ�Ƶĺ������ȷ�������Apple���ڙཛ�N�����w�Uչ��200���������ϣ�������̼Ҕ�Ŀ�������v�̼Ҕ�Ŀ���S֮ͬ������30%��

����������ļӳ��£����������F�ĵ��ꡢ�Ƶ꼰�������w�F��������Ȼ�̼Ҽ������I�u�Ñ��Ĕ�Ŀ���_ǰʷ��λ��

���귽�棬���Fͨ�^�����I�\���ԣ�������̼Һ���\�õı�ݳ̶Ⱥ��ʣ������ٲ����Mڅ�ݵĸ�׃���猙���o�����t�����ա�¶�I�������r�����MƷ��ڼ��ȃ���ɿ������ӡ��������؏͵ě_������������һ���ļs����������ס�����������^�����������F�l�]�䱾�ط��յă��ݣ��ڲ��ֳ����Ƴ���ɫ�������м�ס�ޡ�

ӯ����ܷ��棬���F�����ı����̘I��2022Q3���\�I�A���ʞ�20.1%��ͬ������8.9pct���h���½�2.4pct����Ҫϵ������������D������u�����F�Wُ�յ�ë���ʾ��������ӣ��Լ����ꡢ�Ƶ꼰�����ղ�ȡ������Ч�k�������h�������½��t�����T�ּ������a�����ӌ����A�����g��խ��

���ā������������F�ijɿ�֧�������ı����̘I�ijɿ��ڱ�����ͬ�Ⱥͭh�ȃɷ�����ʬF�@�����M��δ����������u���Wُ���Ԍ������F�Ļ����P�������ꡢ�Ƶ꼰�������ڰl�]���ط��Ճ��ݼ�������Ч�k���£������ɞ�����ݵijɿ������c��

���գ�̝�������խ

������Ҫ�������F���x�����F�I�ˡ�����o朣����H�����W�s܇��ͬ���܇��ͬ��늆�܇����늌����͏d�k���wϵ�������������ա�

2022��������ȣ������������163�|Ԫ��ͬ������39.7%���h������ 14.8%���cһ���A�ڻ�����ȣ�ԓ���ڱ����ȵĴ��������Ҫ�ܮaƷ�����յĔU�����M�Լ��������յļ������������¡�

ӯ������ρ�����2022��������ȣ���������\�I̝��68�|Ԫ��ͬ�����p32.5%���h�����p 0.3%��ͬ����������\�I̝����41.6%��ͬ����խ44.4pct���h����խ6.4pct���\�I̝�����\�I̝���ʾ��������M��һ�������aƷ�����յ��\�I����������ߣ��aƷ�����յ��\�I̝�����m��խ����һ������鱾�X���_֧���½��Լ����ʵ���ߡ�

���w���Ձ��������ȃȣ���˾�ь����F���xƷ�ƶ�λ�x���顰�����_���С�������2022��9�µף������_���������w��3000���пh��

���xƷ�����r���ԡ������ʼ����o��k�����棬���F���xԇ���ИI�I�ȵ����ܷ֒��wϵ�������������w����ͬ�r���½����X��������ʡ����������棬���F�������������������������ˮ�a�����ʳƷ�ȸ��V����Ʒ�������ȫ���Ե������W�j֧�ִ��f���d���r�aƷ���D�������r�aƷ�Ŀ��N���~��I�������ӡ�

���F�I�˷��棬�@���ڮaƷ�����յĸ��M�Լ�����ǵļӏ���ԓ���ڼ��ȃȳ��m�Գ�ͬ�������ӡ��������ϣ���˾�����˱��ؼ������ԮaƷ�Ĺ��o���Ƴ��˱��ؼ�؛�Ŀ�����c�ط��������aƷԭ�a�ص��r�ˇ��ܺ�������ʹ�aƷ�����õ����_��������С�

ȫ�w�������mȻ���錦���F�����Վ����˶���Ӱ푣����������\�I���ʵ���ߣ����X�_֧�Ĵ���½������յ�ӯ������ѵõ������@�������δ�������������ϵļӿ졢�\�I���ʵĸ��M�����o朵ă��������յ��\�I̝�������Mһ����խ��

03 С�Y�cչ��

����֮���c�������W��I���^�����F��һ������Ĵ��ڡ�

��ͬ���������W��I����Ն�߅��^�h���Լ���������ƣ����Fͬ�r���е����c���҃ɂ��մ�����ԣ�ʹ�ù�˾��������ͬ�������ڲ��ܡ�

�����c���҃�헾����෴���|���գ��������չ�_��һ������ِ��һ�������������£�ͳ����l�ʴ���½����µĵ����յ��ܓp����һ���棬�t��͌����u���W�ͱȼ���������ļ�����

�ı����ȵijɿ��w�F���������F�ɿ�ͬ�ȼ��h�ȴ��������Ҫ�����ڃɂ����棺һ�����u���I�˱ȼ������ڷ��߷�ᘈԳ��վo�µij��m���ӣ����ǵ���������������Q2���ͺ�������K��

�������̘I�ն��ԣ�2022Q1ǰ�����F�����u��������շָ��l����2022Q2���mȻ��������յ�ؔ�Ք������沢��ʾ������څ���ρ������ۂ������܉��Єe���u���Wُ�ȼ������c�Ƶꡢ������бȼ����յď������w�F��

�����ȣ����F���ı����̘I���������463.28�|Ԫ��ͬ������24.6%���h������26%�����ı�����Ք������������ͷ����������201.07�|Ԫ��ͬ������30.6%���h������26.06%�����A�����̘I��ȫ�w���١�������ۂ��܉ȣ����������F�����̘I������������ӣ���Ҫ�������u�ȼ����շ�I���¡�

�����F���x�����F�I�ˡ�ͬ�����е����շ������܃��x���I�˱ȼ����յď������ӣ����F�����հ�KҲȡ���˲��e�����ӡ�

��ǰ������Ͷ�Y�ߌ����F���������ӯ������հ�K�Ĵ��̝���H���~���ı��������յ�ӯ������w�F��������̝��Ҳ�ѽ������խ����������ˌ���������������I�⣬���F�����հ�K�\�I̝���Ĵ����խҲ�ɞ鹫˾�\�I�A��ͬ��Ť̝����Ҫ������v��

�������F���x���I�������̈�����վ���_�����AӋδ�����Ռ����F�A���w�F�ij��⌢���Mһ���p�p��

ȫ�w�������ۂ��܉����FQ3ؔ��ó����¶�Փ��һ�Ƿ��߷�ᘈԳև����µ����յ������Ӟ鹫˾ȫ�w�I�����ӷ�I��Ҫ���������������ڿر����M���\�I̝���Ĵ����խ��ʹ�ù�˾�\�I�A��ͬ��Ť̝��

���y�l�F�����@��߀�����۵�ؔ���У������յĴ��ڸб�������������@������ζ���ۂ��܉����ԓ��ա�

���A���w�F�����������þƵ�ȼ����՟o���ļs���}�����X���mȻ����ռ�Ȳ�����ߣ���ӯ����܅s�Ǹ��հ�K�Џ��ġ�2021�꣬���F�����յ��\�I�A���ڹ�˾�A�����~�е�ռ�ȳ�60%������������յ���Ҫ�Բ��ɺ�ҕ��

�����Fؔ��l�����ڶ����̈����w�F����������ADR����������_2.95%�����o�Ɇ�����ؔ���е������w�F�����ܳ����B�ӽ��������΄ݵ��ٴ·�����Ͷ�Y�ߌ����F�����յ��w�F���DZ��_���˓��n��

չ��δ�������F�ijɿ��w�F����ʕ��c�҇��ķ��߷�ᘸ߶Ȓ��^��������߷�ᘳ��m�Գ��վo��B��Ԓ�����u���I�˱ȼ����Մt�����m�ɞ����F�ɿ����ӵ�����,���ڸ�ë���ĵ���������ƵĠ�r�£���˾���A��ጷńt���Ӱ푡�

������߷�����ɵ�Ԓ����ô���F�ĵ����Ռ������_ʼ�l���������Մt�y���وԳָ����١��܃���ՠI���w�����Ӱ푣����Fǰ�ڵĠI���w�F���ܕ����յķ������Ӷ�����ƣ������A���w�F��������鵽���՟o���ļs���}�����X��ӯ������^������˾��ӯ����܌����и������w�F�� |

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848