�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

����~�y�� |

| �l���r�g��2023-05-12 ����Դ����վ �g�[�Δ���2098 |

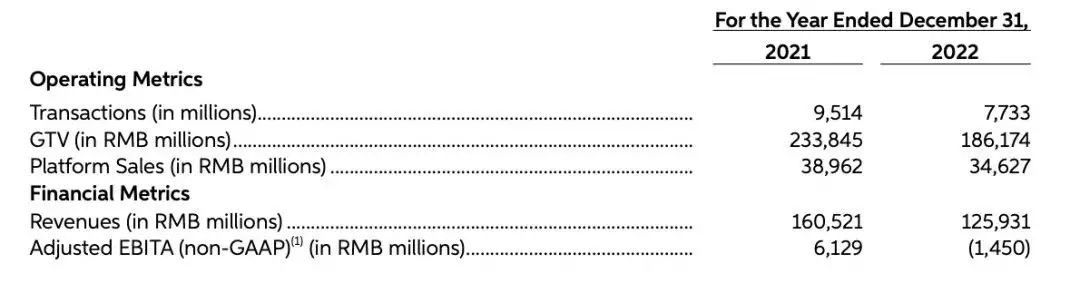

�v�M�L��֮�εγ���������Ļ��W���B���e�����H������ɫ�ʵ���I֮һ�� �µ�����@�F��2021���2022�꣬��I�շքe��1738�|Ԫ��1408�|Ԫ����̝�p�քe��493�|Ԫ����ź�238�|Ԫ����š�2022����Y�I�I�����mͬ���½���19%������̝�p�sͬ����խ��52%�� ռ��˾������89%�ć��ȳ����գ������2021���1605�|Ԫ�½���2022���1259�|Ԫ��������22%��ռ�ȃH��4%�ć��H������������62%��2022���59�|Ԫ�� �ε·������ܵ��¼��L�ƯB������Ӱ푣��I�յĴ���½����������⡣����̝�p�Ĵ����խ���������F�˵ε��ڽ�����Ч�ϵıM���� ����p�ٵ��Ñ��a���ʹ������˵ĆT�����ʬF��ؔ���ϣ��dz��ۺ͠I�N�M��ͬ���½�42.5%��2022���98�|Ԫ���\�I��֧���M��ͬ���½�13.4%��65�|Ԫ�����ɱ��^ȥ��ֱ���½��˽�30%�� ��v���εγ���2022��� ���߀�@�F�������ԁ�������ͨ�ڡ����M�Գ��Ρ����ͽ�ͨ�м~�Ȉ����ij�������Ѹ�ͣ�ֱ�ӎ����˵ε·��ȳ����յĻؚw�����ӡ�����3�£��εεć��ȳ������վ����2820�f���^ȥ��ͬ������42%�� �����^�����Ĕ������ελؚw�����f����70%���ҵ��̈����~�����f�LJ��ȾW�s܇�I���^̖��ҡ����ڴˣ���Ť̝��ӯ�ƺ�ֻ�Ǖr�g���}�� ���@18����������M��������������ε�ʧȥ�˽�20%���̈����~�����@�N�ք��£��εβ��HҪ��ӯ�වס���Y�˵���w��ҲҪ�ס����Ⱥ�ǵ�˺ҧ���������Ї��̽磬���~�v��������ô�î��ġ� �����\���ĸ�ِ��׃�����ӄ��ҡ� ����Ñ����w���ǵε��հ����Ļ�ʯ�� �W�s܇������͵��p��Ҏ���̈����Ñ���Ҫ�փ��^���������ȵ�˾�C������ȵij˿͡��P���@����Ñ����������ܽo����ֱ�ӵī@��ץ�־����a����ᘡ� ���H���a�����h�h����ġ��̈����~��������Ҏ�����ݣ����Ǹ��ғ��Z��Ҫ���������W�s܇�@��ͬ�|���^���Ҷ��r�����գ��������ڱډ����Q��Ԓ�f���l���Ñ��������l�;�����Ҏ�����ݡ�  �εε���˾�C�����M�߶˶��к����Ñ� �ε����O�˵�����ǰ�ں��S200���|��Ԫ����9��ĕr�g���̈����~�،���90%�����¼ܺ��������ӿ���̈������Ҷ��Ƴ����a����ᘣ����lҲ�o����ǰ�ڵĵε��ǘӲ�ϧ���r���X�����̈��ЬF�Ѵ��ڵε��@�ӵľ��ӣ����������ğ��X���Ծ�ֻ�ܳɞ�]�бM�^�ğo���� �¼ܺ�ĵεαM��ʧȥ��ÿ����900���f�������Ñ������H�������ij����M�ڣ�21�����6000�f�»��Ӌ�L���Ñ�3.8�|��С�����ʹ���˔�Ҳ�Dz������ӡ��e�ģ������˹����ܺʹ��wϵ���ε��܉����Ӱ����ؽӆκ��ɆΡ��@����˾�C�ͳ˿͘������x���� �@�I���R̫Ч����l�@�������_�����@�F��2022��12�£�������܇�I�У��������ۺ����������εγ��л�˔������_19.27%����λ�ӵڶ�����ળ��и߳�10.52%�� ����Ѓȳ����@���̈��������ɢ�Ҹ��l���������y���w��������������I�����ĸ�ِ�����ڰ������\������������˾�C���������ε�2022�����2023��3��31��ֹ��12�����У��ε���ȫ��F�ѓ���5.87�|�����Ñ���2300�f����˾�C�����g�����ȳ�������4.11�|�����Ñ���1900�f����˾�C�� �ε������Ҏ�����^�����������\���ĶѼ�����������ͬ�����@�����ݡ�����Ҏ�������\����Ҏ�����������е��\���_�����ޣ��ε�ֻ��������˾�C���б��o��������������ҵ���֣������\���ĸ�ِ�ݱؕ�׃�����ӄ��ҡ� 02 �[�αO���� ��ِ�ߵij��F��ɞ�εβ�����M�յ���Ҫ���֡� 2010�꣬�W�s܇�ڇ����̈��d�𣬚v��20����İlչ���̈���Ҵ��{���� 2015��2�µεκͿ�ĺϲ���2016��ε����IUber�Ї����W�s܇�̈���u���ɵεγ���һ�Ҫ���ľքݡ��ε�Ҳ�S֮׃��ؓ�憖�}�� �ϝq��܇�r���������픷�r�ڴ�܇�y�ȵȶ����̈����M��ĵط��������ĕr���������l�˳˿ͺ�˾�C��ì�ܛ_ͻ�� �@�c�ε���������ʹ���ڇ��ȵă����̈�λ���бض�ϵ��һ����f���������̈��ƿ����܉�f��������Iȡ�ø������棬���W�s܇�̈��Ġ�r���@�����s�y��2017��֮�������P���T�ıO���£���ȫҎ�����˸�������Ҫ���c�u���ء� 2021��ε������L�ƣ������������˓��Z�W�s܇�̈��ĕr�C�����F�����؆���܇�գ��εε��ό��ֲܲٳ��С�T3���е�Ҳȡ������һ݆�����Y�������B�ֹ����Ӻ��A��Ⱦ���Ҳ�_�˲��־W�s܇ِ������ͨ�\ݔ���Ĕ����@�F������2022��ĩ��ȫ�����оW�s܇����298�ң����^�ڵε��¼ܕr����57�ң������_��24%��  ��Щ���W�s܇�������ٰlչ �������ֵ�ӿ�룬�W�s܇�I��u�ֽ���ԠI��ۺ���Լ��ԠI+�ۺ����N�I�B�����g�������ߵµ؈D�ľۺ������ߵ£������Ԏ���6�|�»�Լ���t���ȫ@���ַ����Ն�����һ�ȝq��700�f�Ρ� ���ȾW�s܇�̈��_����u�Ī�ռ�M�뵽һ�������ĸ�ِ�A�Σ��εΌ��I�Ī�ռ���Mһ���������M������ֵ�С��������ͬ���ڸ��N���}������a���M�߂��F�����˸������x�� ���@�N�ք��£��εμ��粻�ܱ��ָ��|���ķ��գ��W�s܇�յĿɴ����ԺͿ��x���Ծ͕����ӣ��Ķ����µεε��Ñ���ʧ�����ֵ��s��δ���εΘ��Ɍ��|�ϵ�Ҫ�������������H�����˴ߴٵεβ��ྫ�M���r�����ա��ۺϹ��ʡ���ȫ���ϵȶ��ķ��յ�Ч���� ����ӿ�F�������������������I�������Եĸ�ِ��֣����˴��������[�αO���ߡ� ������ِ�У����ӷ��l���ǃ��x헡� ����ȫ���W�s܇�O����Ϣ���������Ĕ���������2022��12��31�գ����ȾW�s܇��Yӆ�����_��69.6�|�Σ��ľW�s܇�ij��н��ʁ������W�s܇��һ�����еĽ��ʸߣ��_��50.3%������һ�����н��������ڶ����_����20.3%���ڶ��������³��н����^�ͣ�����10%�� �@Щ������ζ�����W�s܇�I�������ٷž����I�M�������ِ�r�ڡ� ���ӷ��l�����ӵε��f���@���ǃ��x헡���ؽ��ʹ�����еă����،����գ���ռ�����șC���Y�ϾW�s܇�մ����Ԅ��{�������ǵε�����Ҫ�c���յ����հ�D�� 4���e�k�ĵε��Ԅ��{��_���ջ���У��ε������Ԅ��{�������a܇�͌���2025�����ε�ͬ�����оW�j����Yȫ���Ҏ�����Ļ���ɆΡ� �Ԅ��{���̘I�����棬�ε������������{�D��2019�꣬�ε��Ԅ��{�CEO����������ʾ���Ԅ��{�Ҫ����Y������أ����Ҫ���R�ď��ƣ�ͬ�����оW�j���o���{�ܡ��I܇�S�̺�Tier 1��һ�������̣���֧�κ����ı��X֧�Ρ� ��Ϥ������֮��ĵε��Ԅ��{��գ���ѿ������Ӌȡ�ð˃|��Ԫ���Y���Ԅ��{���������£��ǻ��������յ�һ�ΏV���،������|�������\���ē��Z��  �ε��Ԅ��{��ս��������l�l ���Ԅ��{������L�r�g�����Y���Ͷ�룬�ұO�ܺͼ��ܷ�����׃�����S�ࡣδ���Ԅ��{������ʲô�ӵ��̈���֡���������܇��I�Ƿ����֣����е��Ԅ��{��^����I�Ƿ�����c�����W�s܇�����_���f����һ�ж�߀δ֪�� �Ԅ��{��挍�ɞ�εεĵڶ������������ƺ�߀�д��r�ա����R�@�������߶ȵIJ��_���ԣ���Ͷ�뷽��ע�����L�����D�ġ� 04 ���ڽK ������ȾW�s܇�I���J�ľ��ӣ��ε������ϵ�ǰհ�Կ��]�̈́��²��ܲ������ɡ� �P�ڮ�ǰ�ĵε��f�����R����Ҫ���}�䌍������Y�˂�չʾ���l���rֵ�IJ��ܡ����������~������Y���^�m��ӯ�࣬�Լ�һ�����¸�ِ���ֵ����ƺ;ѓ��������Ǹ����̈��O�ܵ��Mһ���ӏ��������ֵĔ���Խ��Խ�࣬�������Y�˂����ܵ������� ����W�s܇�̈���u��ů�����������՝u���ͣ��I�M����һ݆���ٰlչ�ڡ�����ͨ�\ݔ���l���Ĕ�����2023��3�·ݾW�s܇�I���¹�����7.16�|ӆ�Σ��h������9.7��������2023�����ȫ���W�s܇�I����Y���^25�|�˴�ӆ�Σ��̈�Ҏ���ѳ��^1500�|Ԫ�� ȫ�w�h���Ѻã��@�ǵε������R�������քݡ����@�������ք�һ��Ҳ���������ֵ������քݣ��W�s܇�̈��挍���x�ϵĸ�ِ�ń������_��Ļ�� |

|