�gӭ�����Ϸ���Ӎ�W(w��ng)�j�Ƽ�����˾�پW(w��ng)

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

һ�겻��Č����䣬һλ����ͯ����֪�y���� |

| �l(f��)���r�g��2021-04-08 ����Դ����վ �g�[�Δ�(sh��)��3296 |

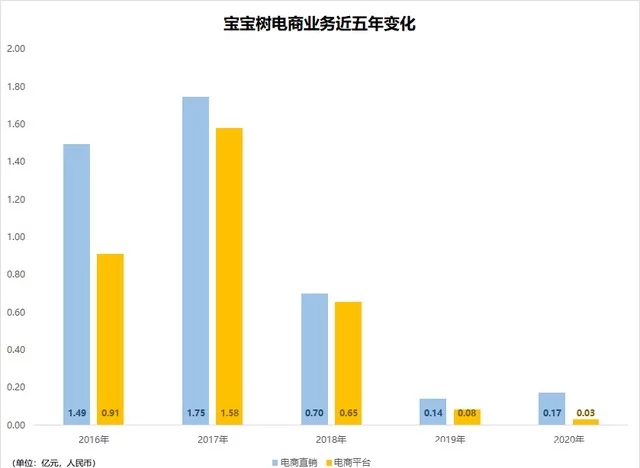

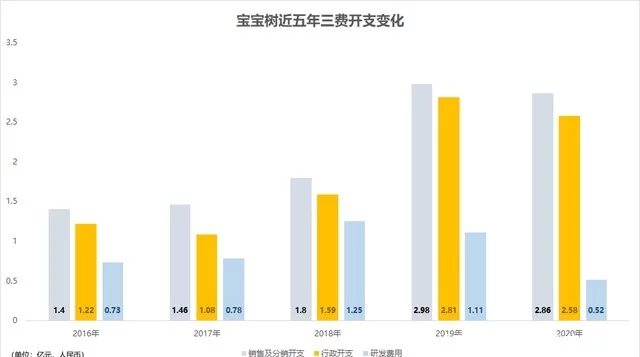

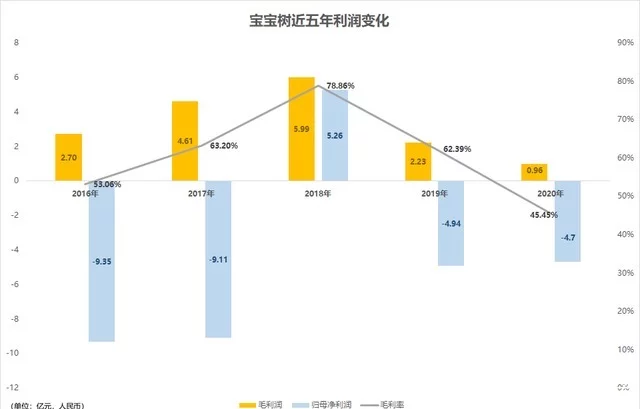

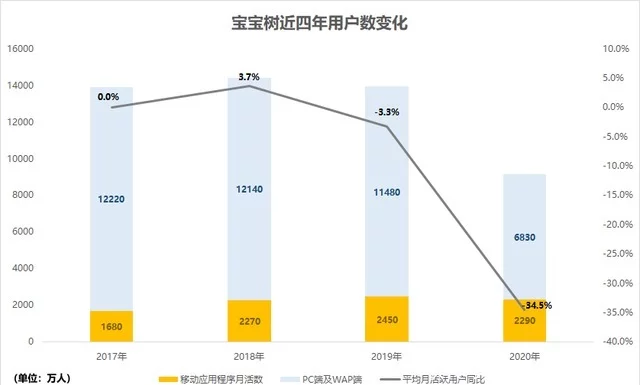

1999�꣬һ��25�q�����p�����Ϻ���(chu��ng)����һ����̾W(w��ng)վ���@���҇���һ��C2C����̄�Ʒ�ƣ����顰��Ȥ�����@λ���p���ǂ��^���ġ���ͯ����3�q�_ʼ�W����(sh��)�W����(sh��)�W��ِһ�Ȫ��õ���ܛ���ؽ^ֱ�������Ϻ���ͨ��W�ĕr�C��߀�ڸ߶��@�ù����Wȫ�~���W�𣬽Y�I(y��)��һ���d�k����Ȥ���Ј����~һ�ȳ�Խ80%���˕r��̇��H�����ǣ������R�ơ��S���������|�������@λ���p�ˡ������ನ�� 2002�꣬��Ȥ������s�����ನ�sͻȻ��֪�y���ˡ�������Ȥ���r��2�|��Ԫ�u�����^eBay�������@���Q�h�����ನ����o���Ĵ��ǡ��u����Ȥ��������ӡ��� ���ನ���������������sȫ�����Ă��f�������2003�����ನ�]���u����Ȥ�W(w��ng)����Ҳ�϶������ɹ���(chu��ng)���Ԍ������R��������c�u���� 2006�꣬������(j��ng)�������������挢�c�ϻ���һ���Ƴ�һ��ȫ�µ�����̄վW(w��ng)վ�������䡱�����@λ�ϻ����������ನ�����������������a��������yahoo��Google�ȹ�˾���θ߹ܡ����Ľ�(j��ng)�v�c���ನ����̇��H��Ӱ������@������һ������(li��n)�ϡ� 12����@�Һ�����耳׳�������̾W(w��ng)վ�K�����������������ڸ۽����������С� ���в������꣬���ನ�ٴΡ�֪�y���ˡ���2019��3�£����ನ��ʽ�o�η����ж��£�Ҳ���ٓ��Ό���ί�T���ɆT��żȻ���ǣ�Ҳ�Ǐ�2019���_ʼ��������ɿ�ֱ���»���һ�겻�� �I�����أ����~̝�� ��ǰ��������l(f��)��2020��ȳɿ����档ȫ��I�ռs2.12�|Ԫ��ͬ�ȴ���»�40.5%�� ����^ȥ���ꌚ�����չ�_�������м��p�塱��������ֱ�^�ĸ��ܡ�2018�����nj�����ķֽ羀���@һ���䵽�_��c���S����꣬������ĠI���^�m(x��)�»�������2020�꣬�I��Ҏ(gu��)��ֻҪ�����IJ�������֮һ�� ��⌚����ĠI���ɣ����������Ҫ��ه�V���������룬���@������붼�ڴ���»���2020�ꌚ����ďV������s1.9�|Ԫ��ͬ�ȴ�����p41.2%�����ڏV��������»���������Ľ�ጞ飺���¹�����Ӱ푣��V���̴���p�s�I�N�A�㣬�������錧�V�湤���ʬF(xi��n)���Ҹ�ِ�� ���ǣ����������������ďV�����롪��Bվȫ��V����������126�������ďV��͠I�N������Hͬ���½���3%�����Ԙ����ݏV���՞����ķֱ���ý����2020���ϰ���I��Ҳֻ�»��˲���20%��������V����ͬ�ȴ���»�41%��߀����2019��ͬ���»�47%�Ļ��A���ٶ��»����@�ӵĠ�B(t��i)���²�������ȫ�w��������Ӱ푡� ���������1990�fԪ������ֱ�N���������룬ͬ���½�10.4%�����H�ϣ������������լF(xi��n)���ѡ����o�ɽ�����������꣬��������������ֻҪ2000�fԪ���ҡ�����2015�꣬�������������3270�fԪ���롣5��������������������һ�l���^ɽ܇���� ��������ؔ���зQ��������»���Ҫ�����c��(zh��n)�Թɖ|�M�е���̅f(xi��)��δ�ܫ@���A�ڱ��F(xi��n)�����ڌ���������������ԠI��ʽ���@���ġ���(zh��n)�Թɖ|��������Ҫ��ָ����Ͱ͡�2018�꣬�����(zh��n)��Ͷ�Y�����䣬�p��չ�_��ȅf(xi��)���� ���Ǡ�����������ֱ�N�c������������p�p�»����F(xi��n)�ڣ��乫�_���J���p���f(xi��)��δ�_�A�ڡ������D(zhu��n)���ԠI�������������տ���Ҳ���y����ɫ���F(xi��n)��ֱ�N�����h�h�]�е��_����ǰ��ˮ�ʡ�  ��������407�fԪ��ͬ���»�72.1%����һ����������Ե�һ���֡��@�����Ҫ�������R���M�����U�������ռ��������ա����@��������ij��R���M��Ҳ���^�m(x��)���ԡ� ����ڠI�յ��»�����������M���_֧�s�y�Բٿء��mȻ����֮�£�������ٿ��˲����_֧�����ѕr�g�����L�����꣬������ij��ۼ����N�_֧�������_֧��̎�����ӑB(t��i)�ݡ����g��2020��ij��ۼ����N�_֧��2018��������1�|�������_֧Ҳ�����˽�1�|��Ψ���ٿؽܳ��ķ����������_֧�� Ȼ���������_֧�����Ͳ��nj��������Ҫ�_֧������һ���ԏV���՞����ęC�������������Ҫ�_֧���dz��ۼ����N�_֧���@���������ʽ���ںܴ��Ɇ���������ӿ����ۣ�������ô���F(xi��n)��������������  �M���_֧�y�Բٿ��£��������̝��Ҳ���y�Ա��⡣�^ȥ5�꣬����2018��ʬF(xi��n)�̕�ӯ���⣬������Ⱦ��ʬF(xi��n)���~̝����������꣬���������Ӌ̝���ѽӽ�10�|������ë��ˮƽ�ϣ�����ǰ�������ë�����^�m(x��)���ӡ����к��^�m(x��)�ߵͣ�2020���ë����ֻҪ45.45%���F(xi��n)�Ѳ���2016���ˮƽ��  ���Y�������������헔�(sh��)��(j��)ȫ���»����I�����ء�̝���^�m(x��)���M���_֧�y�Բٿء����ң��»��ٶ�֮��Ҳ�˲����Ɇ������������ϽK���l(f��)����ʲô�� �����ӵ����Č����� ��(chu��ng)ʼ�˵�֪�y�������@������Ҫԭ�� ���������ڣ�����������u���Ñ����ӵ��������@һڅ�����ڼӿ졣2020�ꌚ����ľ����»�Ñ�����(sh��)��9120�f������2019���1.4�|�»�34.5%��������꣬��������Ñ�������u�»�����2020���»����ٶ�߀�ڼӿ졣2020���ϰ��꣬������ľ����»��Ñ����ҳ�Խ1�|�ˣ���ȫ��ľ����»��Ñ��F(xi��n)�ѵ���1�|��  ���g��PC�˼�WAP���»��Ñ��»�������ء�2020���6830�f��ͬ�ȴ���½�40.5%�����H�ϣ���������Ñ�������Ҫ�́�Դ��PC�˼�WAP�ˣ���ǰ��ռ�Ⱦ���Խ��롣���Ƅ������PC�˵������mȻ������ʧ�������ɱ���ؕ��ʬF(xi��n)�»�څ�ݡ�����2020�꣬�@һڅ�����ӿ�ʬF(xi��n)�� �c��ͬ�r�����������ƄӶ˵Ĕ�(sh��)��(j��)Ҳ�����^���������»��Ñ�2290�f��ͬ���»�6.5%�������mȻ�����˛_�����Ɍ������������f��������һ�����á����磬���ֵľ����ջ��_2.646�|��ͬ������50.7%�������»�4.811�|��ͬ������45.6%�������»�Ñ���(sh��)��5.21�|��ͬ�����Ӽs500�f��������Bվ�_���Đ���ˇ����ӆ醕��T�˔�(sh��)Ҳ�c2019�������ƽ�� �������������������ְ���(w��n)�����������ӣ���������»����@�úܡ����ۡ����@����������̘I(y��)��ʽ���������(zh��n)���������(li��n)�W(w��ng)ĸ���һ�ɡ��Ĺ�h(hu��n)��������̖�Q���҇��������ĸ�����^(q��)�������Ɍ��H�ϣ����������ڴ���ۿۡ� �ڌ����䡰������������Փ���£����������?sh��)Ďׂ����ӣ���[��Ҳֻ����ǧ���؏�ֻҪ���ǵ�һ�ɂ����@�NՓ����ʽ�F(xi��n)�ڬF(xi��n)�Ѻ��y���ɝM�����������  ���������Ҫ��Q˼·�ǡ�����ȫ���������B(t��i)������ʽ��Ҫ���ڶ��������ּ��Ź��oĸ�볣�R���YӍ���@׃���C�������������µ������Ѻ��y�ֿ����������ě_��������ͨ�^�ⲿ�����U�������ء� �ɼ�����ˣ���������Ȼ�y���߳��Ñ���ʧ�����������Ş�������������2�µף������佨����2200������Ⱥ������ÿ��Ⱥ���Dz��؏͵��Ñ���Ҳ��sֻҪ110�f���Ñ�����Ȼ�����ԏ��aPC���Ñ��»���ȱ�ڡ�  PC��(li��n)�W(w��ng)����Č����䣬��2018�����к��_�����Ďp�塣���ನ�˳���������^���¡��F(xi��n)������������������������ನ���˳����£�Ҳ������ζ�����ನ�܉������ �ڮ��µ��Ƅӻ�(li��n)�W(w��ng)������Ñ���ע�������ޣ�һ���������Z�Ķ����Ñ��ĕr�g����������ه�V�桢�����ʽ���挦�ĸ�ِ����ע���ǿ��֡�������Bվ�ȵȡ��ڴ˲����£�������ĸ��PֱȺ�w��ע�����������һ�_ʼ�ͻؽ^�˸��V�����������y���мܾC��������ě_������С�������Ĺ���Ҳע�����ľS�D�� |

|