�gӭ�����Ϸ���Ӎ�W(w��ng)�j�Ƽ�����˾�پW(w��ng)

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

�W(w��ng)վ��(y��u)�����м~�~�x��ķ��� |

| �l(f��)���r�g��2015-04-12 ����Դ�� �g�[�Δ�(sh��)��3626 |

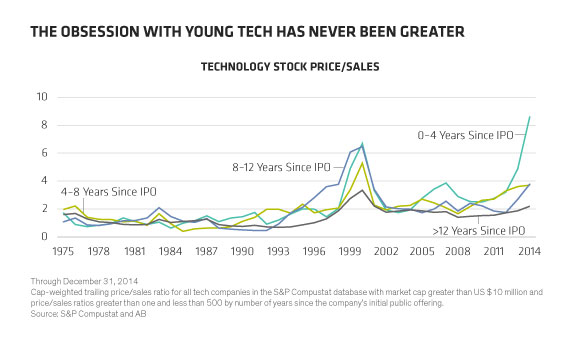

�Ƽ�����ĭ�p�����ˣ������Ҋ��һ�����Dz��ɷ��J���ǣ�ԓ�ИI(y��)����(chu��ng)��I(y��)��(sh��)Ŀ���q����������δ�S���������B�@�ø߹�ֵ�����@Щ���r�_���Ӵ���Ͷ�Y�y�ȡ���ˣ���Ͷ�Y�ʽ�����r��һ�p�����@���Ȟ���Ҫ�� ���ϣ��F(xi��n)�ڿƼ�Ͷ�Y�ľ��r����ȫ�������Ƽ���I(y��)�����X���ӡ����P��(sh��)��(j��)��������������4������пƼ���˾��(j��ng)�v�˽�9�ε���ʽ��ֵ����(chu��ng)40���¸ߣ������䌦�����Ϲɷ݃r���ѽ�(j��ng)��q�����D����

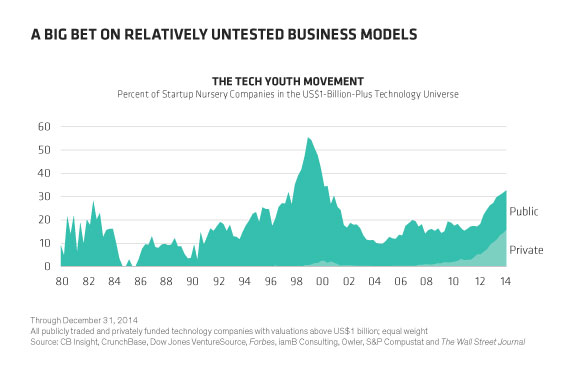

���������о��@�N���������^���҂��Ѽ���һϵ�У��rֵ������10�|��Ԫ�����в�����4��������f��˽�ҿعɵģ�����Ƽ���I(y��)����Ϣ�������r���^10�|��Ԫ�Ĺ�˾ռ�˼{˹�_����ֵ��90%���ϡ������ȿ����{˹�_��������������������֮�Ǿ������У���һ���O�������R�d�ȸ��ȽȽ����ֻ�Ǖr�g�}Ŀ�� ���f��Ӌ��Ŀǰ����Ĺ�˾��ռ�������ڹ�ֵ���^10�|��Ԫ��I(y��)�У���1/3���H�H���^20���o90���ĩ�ڵ�ˮƽ��������һ����Ŀ�ą^(q��)�e���ȔM��2000����ļ��ȵķ�ֵ��8%������6%����˽�ҿعɵij���(chu��ng)��˾��(sh��)���w�q��67�������f��һ������C���µ���I(y��)����˽�ҿعɡ�������Ͷ�Y�߿��ܛ]�в��X���@һ��Ҫ��څ�ݣ����Ƽ��Ј����T������r��

�Ƽ���ĭ���ֻ��Y����ĭ ��̝���LͶ�Y���ļ��ӿ�����ע�루��2014��K�����������_��260�|�����@Щ�Ƽ����������ܮ����������飬�Y��Ҳ�������ࡣ���_���f���@��14����������������һ�P�����^��1999��220�|��Ԫ��ˮƽ���M����ֻ��2000�ꄝ�r����520�|��Ԫ��һ�룩���c��ͬ�r���������dz����������˹���õ����Y�h(hu��n)�������Ե��v�����^ȥ12������82%��˽�ҳ���(chu��ng)��I(y��)�M�������Y����ȥ��ͬ���@��������62%�� ͬ�r�����Y����Ҳ��څ���ƣ��Y���LͶ�ҡ�����������ʹͶ�Y�˽M�ɵĶ�Ԫ�����B(t��i)ϵ�y(t��ng)�ɞ���Ԍ���ܣ���Ȼ˽ļ�ə����ā�Դ����Ҳ������Щ��؈��ʵģ�����Ͷ�Y��Ҳ�����ڃȡ������f��ԓ���Y��Ҫ���������ڽ��|�����ھW(w��ng)�j���ٰl(f��)չ����һ����I(y��)���M�ܹ������_�ϵľW(w��ng)�j��˾��(sh��)Ŀֻռ���пƼ���I(y��)��13%��Ȼ�������s�����������й�˾�Ъ��I�L����78%�ķ��~������͵���I(y��)���� �W(w��ng)�j����rͨ���_�� ���@�������Ƴ�׃���������ĕr�����҂��܉�����W(w��ng)�j����������������vʷ�ϣ��W(w��ng)�j��һֱ���ָ��~��r�������������Ƽ����֣�����������Щ���������Y���Ļ��A�Ͽ��ٔU�����ԏ��ݵľW(w��ng)�jӰ푞��ܣ���������I(y��)�������҂�Ҳ���P����Щ��������I(y��)�Ĺ�ֵ���e����˽���Ј������ښvʷ�������@�NͶ�Y���L�ګ@����ʘO��С�� ���҂��ķ������У�һ������пƼ������ٽ�(j��ng)�v��8�ι�ֵ���ѽ�(j��ng)�����ˎ���ǰ��(li��n)�W(w��ng)��ĭ�r�����ӛ������Ȼ����˽�ҿعɵij���(chu��ng)��˾�Ĺ�ֵ�Δ�(sh��)߀Ҫ�࣬����ӽ�25�Ρ����߽Y���������Δ�(sh��)���_15�Σ��@Ҳ����δ��Ͷ�Y�ɹ���һ��r·���� Ҫ֪�����LͶ����L���݄�ֱ��Ӱ��˹�Ȼ�����Ј�����Щ��������I(y��)�еĿ���������֮�ǣ����״ι�Ȼļ�ɕrһ���t�����еĕ��ɞ�F(xi��n)�������еĿƼ���˾�IJ�ُ��������������й�˾��Ȼ�������飬���X����ˮ����ô˽ļ�Ј��ĿƼ���ĭ�Q����Σ�� �����Λr����2014���³����ĿƼ���˾�ЃH��17%�������״ι�Ȼļ�ɕr����ӯ����Ҳ�ͱ�2000�껥(li��n)�W(w��ng)��ĭ�r��14%����һ�c�c�����������ˁ��f���@�@Ȼ���ǂ��Ä��o�� ��������һ������ľW(w��ng) ��ôͶ�Y����β����ڸ��NͶ�Y�M�����ڵ��������ʽ�������҂��X�Øм~����Ҫ��������һ������ľW(w��ng)�����ҷe�O̽��δ֪߅�硣����gָ�˺�IPO����������������Ҫ�����ڻ�(li��n)�W(w��ng)�I���@Ҳ���MȻ���M����Щ�ɹ��ľW(w��ng)�j��˾�_�����^�p��Ó�f��������������ԓ�f�ǟo̎���ڣ��аl(f��)�w�C�²��ϵ�Hexcel���ͺϲ��Ͻ���^���������ڟo���{���܇�l(f��)չ��Mobileye���о������M���е�Illumina�Լ��@������O��늳ص����o������sӰ�� ��Ȼ���C�ϵ��о����������Ќ�Ч������H�����϶��µĽǶȿ��}Ŀ�������^���Pע�����Ұl(f��)չ���ٵľW(w��ng)�j��I(y��)����ҕ������ĭ��Ĺ�ֵ���`�^(q��)�o�ɱ��⡣��֮�����¶��ϵ��^�������҂�֔���x�����ƣ����������ұ��⌦���|����ϵ�y(t��ng)���^�ȿ��á��@�������R�e��˾�Ƿ����������׃�����͝����S��؈����ѷ����� |

|