�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

�Wվ�OӋ��4��Ҫ�c�ɾͲ����ľWվ |

| �l���r�g��2015-12-18 ����Դ�� �g�[�Δ���3310 |

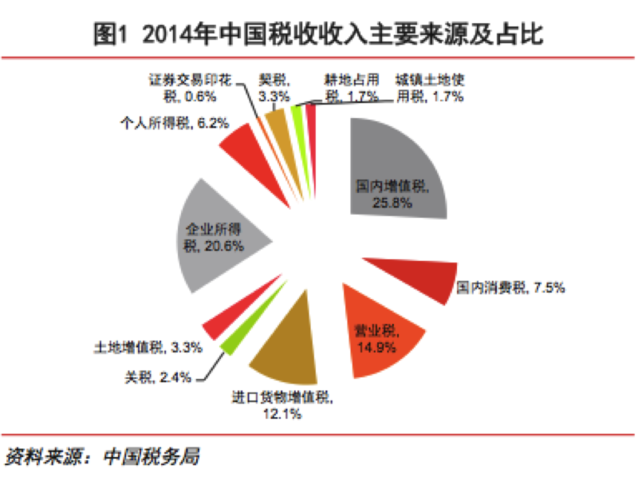

������������˂�����ˮƽ���M�������罛��һ�w���M�̵IJ���ӿ죬“������Ѫƴ����Ʒ”��“ȥ�ձ��I�RͰ�w”����u�ɞ�һ�N���ڕr�У��҇���“�̷ے�؛�ێ�”������������ط���֮���ӣ������������m���Ĵ������������Ї��_���ȇ��Һ͵^�Ĵ��ͳ��в��ò��������_��ُ��ʩ���Ї���۸��Ǟ�˳��_�ˌ��T�ķ��ɗl�һ�r���l���h�� �@����ӳ�������҇����M�ߌ�������N�����r����Ʒ�ľ�����Ҳ�ɴ˴�����һ���f�|���e�ĺ����Ј������I�ߞ�֮���d���Y����˯����^��Ҳ�_ʼ�ͱ����𣬎���ǰ�ں�������I���һĻĻ���_ʼ�جF��“����q�q������”��ֻ��“�q�q�����˲�ͬ”�� “����”ͱ���ľI �R��˼�ڡ��Y��Փ�����v���������аٷ�֮��ʮ���������Y���͕��b�����U�������аٷ�֮�ٵ������������O�]���gһ�з��ɣ������аٷ�֮���ٵ����������ҷ����κ����У�����ð�����g����Σ�U�� �����Ј�����d��ǡ��ֱ�ӵ����ھ�������Ʒ���ڵľ��������g�� �ڽ��ڌW�У��������r��Փ�Ԟ飬���Ј�δ�_�������B�ĕr�͕����ڟo�L�U�������C����Ҳ�͕����������О�ʹ�Ј��r��څ�ھ��⡣�����@һ�^���У�ÿ�����w��ǰ�����^�����@��ͨ���ٿv��ʽ�Ķ�N���ӡ��廨���T��ǡ�nj��R��˼��������Փ�������ԏጡ� �����������Ԟ������������������Ԟ������� �@�N���������g���ڵ����ԭ�������ھ������Ȼ��ͬ�Ķ���܉�ơ��҇������g�Ӷ������Ķ����wϵ�w�����������Ȱl�_���҄t��Ҫ��هֱ�Ӷ��� ֱ�Ӷ���ָ�{���x����ͬ�rҲ�Ƕ��յČ��Hؓ���ˣ��{���˲��ܻ��߲����ڰѶ���ؓ���D�o�e�ˣ���Ҫ���N�����ö����z�a���ȣ����g�Ӷ��t��ָ�{���x���˲����Ƕ��յČ��Hؓ���ˣ��{���x�����܉����M���r���M�����M�߶ȵȷ����Ѷ���ؓ���D�o�e�ˣ���Ҫ���N����ֵ�������M�����P�����I�I���ȡ� Ҳ�����f���҇����յā�Դ��Ҫ��ͨ�^�����D�е���Ʒ���߄ڄ��n�����������Ȱl�_���҄t��Ҫ����ه�����˼���˾�������n���� 2014�꣬�҇����������11.9�f�|Ԫ�����а�����ֵ�����I�I�����P�����ڃȵ��g�Ӷ��Nռ�ȸ��_65.9%��������ֵ�����������һ�Nռ����25.8%��

ͬ�꣬�����������루ؔ��������ȥ���o���w��������룩�� 2.9�f�|��Ԫ�������������ö������Y������I���ö��ȵ�ֱ�Ӷ��Nռ�ȸ��_95.6%�����У��������ö���ռ���˶�������Č���һ�롣

��鶐�ƵIJ�ͬ����ʹ����ͬǰ���£���������Ʒ���ڰ����˲�ͬ�Ķ��N���ض������r���ϵIJ�� �҇���������Ʒ������ֵ�������M�����@Щ���D��ֱ���M������Ʒ�ăr���K�O�����M�h���D�o�����M�ߡ����������]���_����ֵ�������������M������һЩƷ��ϵĶ���Ҳ�������҇������������M�����ٳ��^10%�������϶���3%~9%֮�g�����҇�������Ʒ��ϵ����M����Ҫ���������������ퟟ��56%����ퟟ��36%��ѩ�ў�36%�����yƷ��30%���ߙn����20%���҇�����Ʒ�����������]�е���ֵ����Ŀǰ�҇���ֵ������һ���17%�����������������M���������Ʒ�P����Ŀǰ�҇������P��ˮƽ��9.8%����������s��3%���ң����@�ͮa���˾�������Ʒ�ľ�r����Ҳ��ʹ���������g�V�����ڡ��@�N���g�ڲ�ͬ��Ʒ�Ͼ��в�ͬ���w�F����Щ�^���@�������绯�yƷ������Ʒ�ȣ���Щ�t����ô�@�������̶ȵIJ�ͬ�͛Q�����@һƷ��ܷ�ɞ�һ�������⡣ �Ի��yƷ���������O�������˃r��100��Ԫ����Ʒ�����M�����ʞ�7%���t���M��ُ�I��Ҫ�����ăr���107��Ԫ���F���҂�����һ���̘I�ķ�ʽ��ԓ��Ʒ��ڵ����ȣ���Ҫ�U�{���P�������M������ֵ���Ķ��ʷքe��10%��30%��17%�����O1��Ԫ�Ƀ��Q6.2Ԫ����ţ����ϬF���ѽ��ӽ�6.6Ԫ����ԓ��Ʒ��Ҫ�U�{�P��62Ԫ�����M��292.3Ԫ����ֵ��165.6Ԫ���������еĶ��գ�ԓ��Ʒ�ăr��׃��1139.9Ԫ���s��183.9��Ԫ�������������ăr��߳���71.8%����Ȼ���҂�����Ʒ��ڕr��ԓ���@��һ�����ʵăr���ۿۣ����҂�������Ӌ����߀�]�п��]��Ʒ��ڵ��\ݔ�öȣ�����ƫ�ߵĕ�ͨ�������X���ӌӷ��N�µĸ��N�öȣ��@Щ�����Mһ���Ƹ߮aƷ�ăr�� �گ���ĺ��Գ��У��҂����H�������Ї��۷e�����M�����ں�����Ʒ�ϵõ��_ጣ�Ҳ�����������T��“���ձ��Ié�_��”��“ȥ�n�������A��”��ϣ��ĬF�������Ї���ƷƯ���^�����r��Ȼ���ں���߀�������ࡣ ����ʹ���ȮaƷ�Բ��������X�M����H�Ј����c����aƷ��ƽ��ǰ���¸������҇�������ǰ�����Ʒ��ʩ“�����˶�����”����߀���ں��ȳ��a�͕�ͨ�����h�����H�U�{����ֵ�������M���ȡ�����Ʒ�M�������Ȱl�_���Һ����M�߽K�O�Г���ֻ���P�������M�����@�ɲ��T���մ��������҇������Г�����ֵ�������M�����ɴ�Ҳ����������ຣ����Ʒ�ڇ��⾹Ȼ���ӱ��˵ĬF�� ���˶��ƵIJ��Ʒ�Ƶ���ҕ�Զ��rҲ���������g�V�����ڵ���һ����Ҫԭ��Ʒ����ͨ���������ز�ͬ�Ľ��ܶȽo��ƽ�ȼ�����ͬ�|������Ʒ�������헶��²�ͬ���N�ۃr������M�߶ȣ��@��Ҫ�w�F�ڸߙn����Ʒ�����yƷ����܇��һЩƷ��ϡ�������Ʒ������Ʒ���������Ķ��rһ������ښW�ޣ����ځ��ăr���֕��������ޣ������ځ��������Ї���ꑵĶ��r����ߡ� ���⣬߀���������öȡ��������X�ȶ�N�����M������Ʒ�ăr��@Ҳֱ������˺����Ј����d�����lչ�������̎���҂�����֪�������@�N�r��δ���Ƿ�߀���V�����ڣ�߀���ж����g���@Щ�}Ŀֱ���Pϵ�������Ј���δ���� δ���������g߀�ж�� �^ȥ��������Ʒ��Ҫ��ͨ�^“��ُ”�ķ�ʽ�M�뺣���Ј��ģ��@���о��������˽��ˮ؛�͡�̓�و��P��“��ɫͨ�P”�F��Ĵ������ڡ������f��2010��֮ǰ�ĺ���ӆ�ν^���T������“��ɫͨ�P”�ķ�ʽ�M�뺣�ȵġ� ���^“��ɫͨ�P”�����Ը��N��ʽ�ӱܺ��P�����P���ֵıO�ܣ��Ա����U�{�����Ķ��ա��@��ʹ�ü�ʹ�����˴�ُ�öȺͰ��F���\�M��������ð���aƷ�|��������ۺ���՟o���Ϻ������p�_�ȏV�����ڵ��L�U�����“�ܶ�”�����еľ�r����M����Ȼ��������Ʒڅ֮���F�� ���Ǐ�2010���_ʼ�������_ʼ���m�ӏ��������Ј��ıO�ܣ����H�Ӵ���“��ɫͨ�P”���y�ȣ���ʹ�ú����ُ�ı��X���m���ӡ�ᘌ��뾳�ÿ�������Ʒ�͂����]�f��Ʒ����֪��“����”��“������Ŀ”ԭ�t�Ļ��A�ϣ����PҪ�������]�������{���~����50Ԫ����50Ԫ��������������˺��ҳ��_��һϵ�е����ߺʹ�ʩ���C�@һ܉�ƿ��Եõ��䌍����ȻĿǰ�����Ј��Ļ�ɫ�؎����ǏV�����ڣ�����ꖹ⻯�������Ǵ����څ��ꖹ⻯Ҳ����ζ������Ҫ���{��O�ܣ�Ҫ�����n���� �^ȥ��������Ʒ���������g���������һ���̘I��“�����n��”�ʹ�ُ��“��ɫͨ�P”֮�g�����c�������IJ�e����δ���@�N���g�Ĵ�С������������һ���̘I�c�����n�����ʵIJ�ͬ������һ����ԣ����]���Ķ��ʴ�����һ���̘I����Ʒ�����Г������w��ؓˮƽ�� �҂������������yƷ�����Ӂ��f���������\ݔ�öȡ��������X���������أ�һ���̘I��Ҫ��“��ɫͨ�P”�M������Ʒ�F71.8%�����٪q��һ������50%�����]�����t������Ʒ�ȔM������Ȼ߀��20%~30%�ăr����g�����Ҽ��绯�yƷ�ăr����ڻ���100Ԫ���@���T���]���������ġ�δ���������������u�{��O�ܣ���鶐�ƌ��µ��������g��Ȼ���ڃ���Ȼ�y����ʧ�����Ƿ���һ��������s�� ���r����ڵ���һ��м~������Ʒ�Ƶ���ҕ�Զ��r�����գ�һ�t�t�P������ƷƷ���ں��Ƚ��B���r�Ą��o���l���h�����H�r��Ʒ��������Chanel���������ֱ�Ʒ��̩����ţ�TAG Heuer�����������r�bƷ�ƵϊW��Dior����������r�bƷ��Ī˹���Z��Moschino���ȼ����M�F�����ں�����Ʒ�ăr���@�����mȻ�н��������⡢��I�����ӄ��ȶ������ص�Ӱ푣��������Ԟ飬�����Ї��Ј���Ҫ�Ⱥ������ҳ̶ȵ��Mһ���x�����@������һ���o��żȻ���߶��ڵĬF��Ҳ�������nj�������ƷƷ������¼���������һ�N�L��څ�ݣ�����Ʒ�������Ʒ�����ҕ�Զ��r�����µăr�������sС�� δ����������鶐�ƺ���ҕ�Զ��r�����µľ��������g��������؉��s���������W�ļ��ٝB�B����ÿ���˶����Խ��^�����O���S�r�S���c�����ϵ��������w�����B�ӣ���Ϣ�����DЧ�ʴ���x���������e�`�Q�ԘO��ؽ��ͣ�ʹ�ú����Ծ��������g��֧�Σ��߂��˹��I����Ҏģ���Ŀ��ܡ������@Ҳ���ڼӿ����罛��һ�w���M�̵�ͬ�r���Mһ�����s�����d���������ăr� ��֮�������d��Ͱlչ�������ăr����ڃȹ�Ȼ�y�������������౻���s�ѽ��Ǵ����څ�����ں�����I���ԣ��r��������Ŀǰ�@ȡ�Ñ������B�Ñ��������T�Ęм~��ؐ�����L�ځ����@���f�dz��м~������“�r��”���������ۘI����������ɣ����������g�IJ���sС��ͬ�|�������ĉ������@�������Գɞ�������I�ƄٵČ�ؐ��δ���������Ј���֧���c������u�l����׃���ɴ˺�����I֮�g�ĸ���Ҳһ������һ�S�����S����������������@һ�c����I�������ݺ����������֮ǰ�ı����� |

|