�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

ʢ���c��ħ�������جF���J������֪�ı��� |

| �l���r�g��2017-10-31 ����Դ����վ �g�[�Δ���5707 |

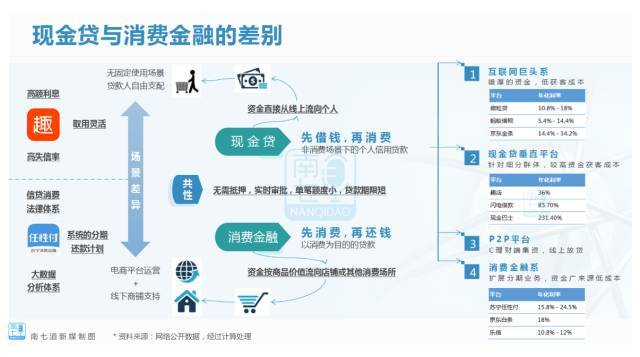

Ӣ���������ҵҸ�˹����С��������L�����J��̣��ͥ����H���������z���������ڡ��p��ӛ������ˣ����@����õ�������@����ĵ�������˂���ǰ������������˂���ǰһ�oһ�У��˂�����ֱ�����ã��˂�����ֱ����g����150����ǰ��Ԓ���F���Á��������»��W�F���J��ǡ�����^�� ��δ���^�@��һ���I�����Q��֮��I��չ�_���Ѹ�ͣ���һ���ֱ�ؓ����˶�Ġ��h���s�������W�����c���Y�����������Y�ϣ������_��һ��Ѹ�ٹ����Եء�Ȥ��֮���������J�������J����360�������J�ȶ�һ������I��˾������У����W�����M�뵽ʷ�oǰ����չ�_�߳��ڡ�����һ���棬���~����ϢL؟�䣬Ȥ���L���Գ����˻�����ٶ����죬��ֵ����200���|���F���J���������һ�r�g������Σ���F���J�����I�M���˱���������ĵز��� ���ʃ����죬��Ѫ�����ĵľ��x���ģ� �ڡ��A����:���X�����ߡ��������˹���ݵĽ��ڴ��{��ǡ��w���f��؝���������¡������F�ڿ�������؝�����@�ǺϷ����ˡ��� ���~�ĸ��J��Ϣһ���ǬF���J����؟���ʹ�c���䌍��ֻ�H�ǬF�ڣ�����ǰʷ�������Jһ�����ܹٷ������g���ơ�����������ķ��䣬�ͱȂ��r�ڡ��hփ���ȷ��䡷��Ҏ�t������J��������ʞ�33.33%���y�Ӹ��J��������ʞ�20%���_�R���͇��r�ڣ���Ԫǰ443�깫����ʮ���~�����������J�������������8.333%�����_�R�ۇ��r�ڣ�2���o�������J�������ޞ�12%�� ��ϣ�D�܌W�Ұ����D������ʿ����J�飬���J��ȡ��Ϣ�c͵�I�o�����Ȳ�����Ʒ�£�Ҳ�Dz��Ϸ��ġ����_�R�܌W�ҼӈD��ֱ�ӣ�����ȡ��Ϣ�����\������ һ݅��L���J��̣�ĸ��������R��˼���BŮ�����L���]���X�ί���ֻ���۱�����������ȥ�����ڱ��XՓ�����C�������Ԓ�������X������������һ��ǡ�����A�������X�͕�ʮ��đ����������20��,�͕�������������50�����͕�����e�O��ð�U����100�����͕�ʹ�˺�Ȼ������300�����͕�ʹ�˲����`�����������½g��Σ�U������}�Ӻͼ����������A�������͕������������� �R��˼ͬ־�����F�ڣ������F�ڬF���J��չ�_���������Ҫ�������������҂����L�ĬF���J�ďĘI���У����g��һ��С�������I��֪ͨ�҂������� �f�^����䏈���껯���_1000%��߀��������1%����r�PϢ�����Dz���һ�е�����������ˡ� �����ڹ����Լ����I��С����ď�С�㣬�ڳ������ߵ���ID:nanqidao���LՄ�r�Q���Լ���o�����X����ijС�ͼ��J�������ύ���˲��Ϻ��H�����ѵ�ϵ�k����ȡ��7000Ԫ������~�ȡ�Ȼ������ģ�ֻҪ5500Ԫ�����������۳���Ч���M/���m�M���_���J��21.4%������ÿ��߀���~���l�������M����Ԫ����K߀��~�s9700Ԫ����������껯���ʄt��122%���ҡ������������Jǰ�Ƿ������@Щ���M�Ŀ�r�����f�����l�ĺ��L�����ȿ���APP�����^���ˡ���r���������X����ֱ���c����ٝͬ���� ��������һ�еĬF����J���С��F���J��������С�~�����ڡ������ʵĬF���J���⣬�y�����ÿ�������Λρ�����Ŷ����o���~���L�r�g�������ʵĬF�����Ч�ڣ����ʶ���18%���ҡ� �F�ڰ���Λρ����ȴ���������ϢҎ��������f��֮�����f��֮�壬�����н��mȻ��Ϣƫ�ߣ���������34.2%������36%�ļt����Ҳ��һЩ�������ʸ����ģ��ȷ������y�����ÿ��ķ����껯���ʾ���18%���ң��������粼�ֻ��W�������M�Ę��ţ�������rֵ2999���֙C��12��ُ�I���¹�276.67Ԫ���껯����Ҳ�H��19.2%�����������@�úܛ]Ұ�ġ� �䌍��Ϣ�ߵ͵�Ҫ���c���ڻؿ��Σ�U�Ŀ��ơ��ʕr߀�����Խ�࣬Ƿ�X��߀���˷��~ԽС��Σ�UԽ�ͣ����ʾ͕�����׃�͡����ǣ���ô���x�@Щ�ˣ��ͳ���һ�Ӽ��ܻ������һ���˶������ġ���˾���@���棬����֮ǰ���^�S����Ñ����I�u�������������f�����^�����Д��Ñ����\�Ŷ��c���M���ܡ� ��������ˣ�������֥�����ú��vӍ���ŵİ����vӍ���ڸ��J���涼���^���ء����J���x�ð����μsՈ�C�ƣ��Ԅ����ſ͑����s9800�f����Λρ��h�T��Ҳ���^�ߣ�1000�f���Ñ�������ֻռ��֧����4.5�|�Ñ���2.2%�� ���ԁ��f���ǣ��ܸ��R�ơ��R���v�赽�X���ˣ���ه�Ŀ����Զ����^С�����P��һ����С��˾���f���@��Σ�U�Ͳ��ɿ��ˣ��H��̎�����k�������ǽ��^�S����J�����յû��ĸ���Ϣ����_���ղ�����Ƿ�~���@�ͱ�Ȼ���£���Ϣ���ʬF�ɘO�ֻ����������Č�醇�������Ϣ�^�ͣ���С��������и��������Ϣ�߾Ӳ��¡� ���~����ă|�f�Įa�I� �_��֮ǰ�f����������~Ҫ������Ҳ�������գ����ͽo�����������ˡ��@�@Ȼ��һ��ЦԒ��Ƿ����߀����ֻҪ���գ�߀������ȫ��Ͱһ�ӵĴ����ַ������㡣���ǣ�����Ҳ�Ǐصֻ����˃ɂ���ͬ�ĘO�c�� ���S���L�ͻ����У������I���˶��ǎ���ī�R��������ɫ����Ͱ�ĺ���������ɷ��J���@��ӳ�˲����H�����Ǹ����I�ܿؼӏ�������Ҳ����u��Ҏ�����F�ڬF���J�Ĺ�˾һ����O���Ԓ���ղ��֣��������Ǖ����ӽo���I�Ĵ��չ�˾������ ���Ǵ����ַ��������g���f���ǘ�ֻҪ���������չ�˾һ��Ҏ���ڏĎװٵ���ǧ�˲��ȣ�����ȫ�������O�ô��Ս����õ����~���Ϻ������ô��ֵȶ������������յ��Ⱥ�����������ԡ��鼰���k�������Ԓ�����š��ں������T�� ���g�����ֲ���80%��ϵ�k�����ǟoЧ�ġ��@�r�͕����^�����ַ��M�����������^�j��Ƿ���ߣ����Ƿ��Y�����ڴ��Ց�����Ҳ��һ�ӣ��ȷ������˲�߀�X����ô����ᘌ���o��ͬ̎����90����Ұְ�����80������ֵܽ��ã�70�������Ů�� ���ڷ�ᘹܵ�Խ��Խ���������y���ڃȵĽM�����c���չ�˾�M�Ѕf���r����Ҫ����˾���ɼ{�Ĵ����k��������횽����ںϷ��Ļ��A�ϡ����аl�������������飬�y�O���������\�I���Լ����Ų����������������� ���ǣ��P��һЩ�^�y�صĉ��~���������Î��֡������ڹ�˾�Լ��Ĵ��ղ��֟o��̎���İ����������oһ�ֵĴ��չ�˾���@���h��һ���ǿɿأ�������Ҏ�ģ�����ɹ��أ��܉��õ�5%�Ă��X�����H���e�����IԔ�����֣���ͬ����1-3���º���δ߀��ģ��������^�˻ؽ��ڹ�˾���ٽ��ɶ��ִ��չ�˾���@�r���X������10%�������Ǜ]�ɹ����t�D�����ִ��չ�˾�����X���_15%����Щ��˾����һ�Εr�g��e����Ϥ�����~������Աض����^�u�o���չ�˾���ȷ����ڹ�˾�IJ����Y�aһ����1�|�����չ�˾2ǧ�f�I�����ض��پ�Ҫ���\����k���ˡ� ���ԣ��ڌӌ��D�ֺ;��~�A�������T�£������ַ��������ʬF�����������������������������飬Ҳ�Ͳ������ˡ���������С���ڹ�˾�����ӟo��ȥ�ʹ����Ҏ���չ�˾�f����������ƽ�죬���µĸ��ʾ͕����S�ࡣ��ý�w����Փ���ع�l���£����ճɞ����˵ö��D֮�Į��ˣ��ͳ�������֮�е��¡����@�N�F���ڶ��ڃ��P�������ԘOС�� ���X�ͻ��X���䌍�ǃɻ��� Ȥ�깫�PΣ�C���l�������ֹ�Ƀr�F�ѓpʧ��ֵ�ۺ�200���|����š��˂����q�Ľ��c���ڣ��W�j�����J���˵��^�ȉ�ե�����ǣ��S��ý�w���uՓȤ������r���ѾW��һ�е�С�~���J�����ɬF���J���@�@Ȼ���e�`�ġ� �F��С�~�ĸ��J��Ҫ�ǰ����F���J�����M�J�ɷN�����M�J�ĸ��J��̎������ֱ���������Mُ��Y��ֱ�Ӵ�o�aƷ�ij��۷����������o�����J�ߣ��F���J�t��ֱ�Ӵ�o���J�ˣ��]��Ԕ�������M�������XԔ����ʲôȥ���l����֪���� ���ڬF���J�У��ַփɷN�������tɼ�����Y�Ĵ��ڄ�ʼ�˼涭���L�������������ȬF���Jһ��֞�����һ��������ԭ����ʽ������С�~�����������ڣ���һ����������]����ô�ߣ����ʅ^�g������20%��36%�@���nλ����λ������һ�NС�~�����ÿ����Ʒ��

�ĬF��չ�_�Ġ�r���������M�J��ȫ�wΣ�U�����ڬF���J���������������^�ͣ��I�������^���ң����F���J���������^�ߣ������^�̣��ܿ���չ�_�գ����������L�ص�һ���ø��A�����w��Σ�U�� ���ڇ��Ƚ����I�P�ڂ������J����һ����^���������ÿ��Ƚ���Ч�����w��Ⱥʮ�����ޡ��S���{�I�����ľ��l���ʿ���Y�I���õİ��I�ȣ����y���ܵ����y���y�еȽ���Ч�ڡ��@�龀�ϻ��W������Iչ�_���o�˙C�����������ܵ�չ�_�������ݿؼ��ܳʬF��С�~���JҲ�M�뾀�ϡ� ���W�ı㮔�����������g���J�������WС�~���J������ɽ��Ұ���չ�_��Ҳ�Ĵ_̎�����S���е�������Ⱥ�ľo�ȼ��J���� ǰ���f�������ڹ�����С�㣬�������J�������ߡ���߀��������J֮�����|�������vӍ�����J��һ�f�K�Xһ��5�K�X��Ϣ��һ����150���S���S߀�������w�Ͽ���һ��5�K�X����Ϣ���ͣ������]��������y���M�ã��ȷ������M���������M�����m�M�ȡ����@�P�X�P��ǰ����ʳ���������f���ܴ�����һ����ͬ���������ѣ������Y���_�ѣ��F���P�T�ˡ����ڇ��ȣ������@�ӵĂ��e�ĘI��߀�г�ǧ���f�� �P�ڬF���J��Ҏ�����F���IҎ����s��6000�|Ԫ��1�f�|Ԫ֮�g�����g���ϵ�F���JҎ����5000�|Ԫ���ң��Pֱϵ�;W�Jϵ�F���JҎ����1000�|Ԫ���ң���������Ҏ����4000�|Ԫ���¡�������3�µף��Ƅ����M�����Ñ����_2.23�|�� �ڷ�ᘵĹ����£����W��Iչ�_�W�j���M���ڵ��Д౻��ʽ���_���I�������µĻ���˾������֡��F���J�@���Α���ҝ����������挍���ĕ��l�F�S���˽����ס��M�����յĸ����M��������BAT���W���ӡ��K���Ȃ��y��I���ӡ������J����360����ʽ���W���ڹ�˾�������y�к͇�������ȡ� ���W�Pֱ�������M��Ч���������ɱ����Ļ��W��˾�ͽ����I���˳��턓�I�����T������Ч�ڡ��F���@�K���ñ��^���죬�����������������M��̵Ę��ţ��������ӵ��L�ؼ����c���J���S������Y�ϵĴ��ڵȵȣ� ���W���Ӻ���С��˾��һ�����˺��ԵĬF����ǣ����ܻ��뵽�Ļ��W��˾�����������F���J�����M�J����Ч�ڡ����������������Ñ���Ҳ���S�����M�����������vӍ������ٶȡ����|���Ѻ���Ѹ�ס����ˡ�С�ס����˾W�j��������Ʒ���P�˾W��������֮ǰ���������H�ğo�ؾW�����f���A���F���ڔ�ǧ�f��

���y���ڽM���������̘I�y���ڃȵĂ��y���ڽM������ȻҲ�����ŗ��@�K���⣬�����Ƴ������P�aƷ���ȷ������Ƴ��Ŀ��J�������Ƴ����W��J���������ڙC�Ƶļs�����@�K��չ�_�ٶȲ��������⡣ ���y�a�I���ӣ������K�������ġ������Ȃ��y��I������������Ǹ�����������ϵ�y��˾�Y���������Ǟ鹩؛�̻��S�Լ����Ñ����o����Ч�ڣ�����Ϥ�������_��ʽ�ĮaƷ��Ч�ڡ� ֮���ԕ����@ô�˾�����M�룬�������ڌ��H����P��С�~���J�����Ą��������ɷ��J�����@��һ������I�������������������ͷ��Ҳ���r���ϣ���ֹ�I�ӎ���s���š����B�m���к���ʽ���X�����܉��I�����^��I����������Ҏ����Ҳ���������Iչ�_��

���x���ܲ��L�����P���I�ߺͱ����ˡ� |

|