�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

���ء������X��������ρ�����׃���ܣ���ǧ��˾��ʳǧ�|�F�Үa |

| �l���r�g��2017-11-07 ����Դ����վ �g�[�Δ���5525 |

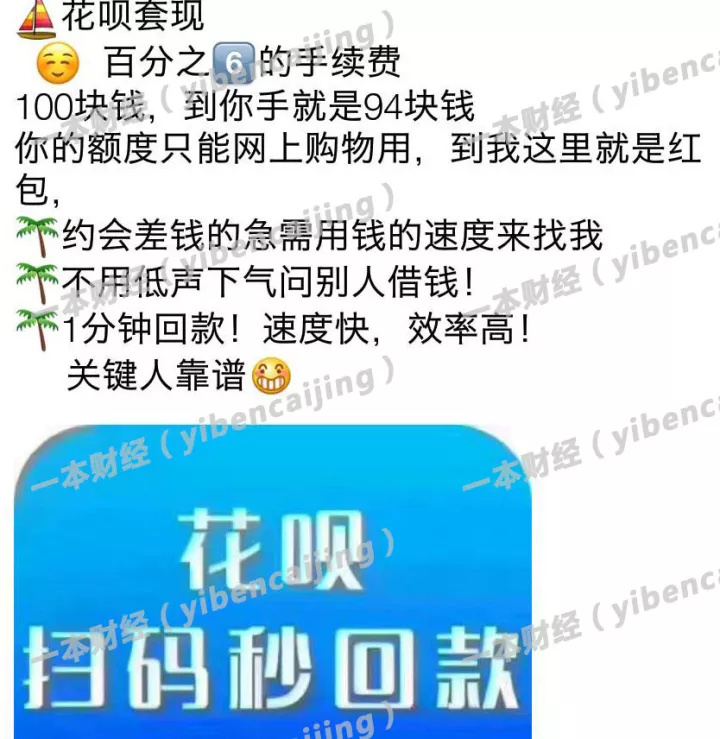

�ڡ������M�ġ�֮�������ÿ��F�ȻҮa����ֹ���s���^�㷱�ܳ�һ�l�������X�����a�I朡� �F�Үa�������b�ɾ��ϵĄ��I�Ŀ�����^�༉���N�ķ����@�ͣ�������ȫ�����_����������^�� ����������ρ�����Խ���Ѩ��߀���ɳ�ρ܊����ȫ���������������I����ʿ�Q���������^�N�Ʒ��������ܳ���ǧ������ ǧ�|�F�Үa�����ڱ������X���Qʳ�ָ���@���棬Ҳ�j������Σ�C��Σ�U���� 01 ��ɽһ��7�³����н�ȦһƬ�g�ʡ� �����_������һ�T�µ����⣺���h�F�� ���Lÿ��������QQȺ������Ȧ���WٍՓ�����N�������V�棬����ˢ���������h�F�뵽�����ʵ���0.3%-0.6%����

�� ���h�F�V�� ���������⣬ÿ�춼�Ў�ʮ���˼����ţ�����磬���� �F�����̣�Ҳ�O�麆�ԡ� �Ñ�����ȥ���dһ���С��Ƹ�����APP��Ȼ������Ҫ���������Ϣ�����������ֳ������C�ς���Ƭ�� ��Ȥ���ǣ����һ�е���Ϣ֮ǰ������Ҫ��������]�ˡ���Ϣ�� �����LҪ�����]�˱�������� ���������L���o�Ñ�һ�����S�a������֮����û��h�������K�����X�����۳��ض��F�M��ֱ�Ӵ��Ñ��������y�п�� ����ǰ�F���h���חl����ȥ���@�N�aƷ���m���M�¡������L�Q���@�����ҵ��܉�f������̣�ُ�Iһ���aƷ�����߀�Â��b�l؛���K���Ÿɳɷ֡� ���@�ӵ��F���X�O�ߣ��н�Ҫ��ȡ30%���ҵĂ��X�� ���ơ��Ƹ����@�ӵľ����X��APP�ʬF���F׃�ØO�麆�ԡ���ע�ԡ��ߴa�����~�� ����Λρ������L�غ܇����O�ص������͌�����]����ͨ���ܲ��������� ���ԣ������X���ͺ;��ӂ��������Γ���7�¡��Ƹ�����ͨ��ʧ�`�������X����߀�Գ���һ�Εr�g�� �@����һ��؈���Α�һ��������һ�����˶�Ŀ����̎��Z�� һ��ؔ�������£��l�F�F���W���ӣ��H�H��ɽһ�ǣ������ÿ��F���������������I�ա� �����X�����ј���һ�l��a�I朣���ȫ������U������׃�� 02 ���N��׃�@�l�a�I�����ô���ɵģ� �Ǿ�Ҫ�ȏ��҇��ĵ����F�Үa�f�� ���F�Үa����a��ǧ�|���̈������o���@�l�a�I朵ĘI���Y��ĘI�������Q���䌍����֮һ�����ÿ����W�J�����F��������������F��Ⱥϡ��ǧ�f�����㣬�@����һ��ÿ��ǧ�|���̈����� �����������Ҋ�ľ����F������POS�C�F�� �����I�IJ�ͬ������POS�Cˢ���M��Ҳ��ͬ��һ���F�ߕ����x�M����͵ij��С�����վ���I���M��ֻ��0.38�� ���@�l������F�Үa����2016��9��6���y�M�ĺ��������� ���M�ĺ��µ��M��һ��׃����0.6���F�ı��X������һ�����������Q�� ����������Ƹ��@�ӵľ����X�����_���˕����Űl�� ���S�ྀ���X�������P�����b�úܾ��ϣ��f�Ǿۺϸ�������ʽ���I�Ŀ�����Ñ���Ҫ߀���������F���������Q�� �������X�����F߉���;��º�ֱһ�ӣ��ھ��£����܉���һ����POS�C���̼ң����Xˢ�������̼ҿ۵��ض��M�ʣ��ٌ��X���o�㡣 ����ˣ��F����ȫ����ӵ��˾��ϡ� ���磬���h�F������һЩ�̑��Լ����տ���S�a���ڡ��Ƹ����ϣ��Ñ��������Xֱ���M�������~�����~�����F�F�� �����ÿ��F������ݔ�뿨̖����Ч�ڡ����֡���ȫ�a��Ҫ�أ����܉��Xˢ���� �����ھ���POS�Cһ�����M�ʣ���������0.6�������ϵ�ͨ��������Σ��M�ʏ��㵽0.4���ȣ��h�Ⱦ������r���������Q�� ���@���棬��Ȼ���̑���������ͨ��һͬ�ּt�� ���ڸ��������š����|�ȹ�˾���L���^����һ���l�F�̑��������͕����~���Pͣ���O�����ģ�����������X���������գ������ÿ��F�� 2016���°��꣬�����X���_�˱�ը���@Щ�Ŀ�������RȦ�أ��_����һЩ����׃���ķ����U���� 90���С�����L�������^�S��Wٍ�Ŀ���ڱ�������������Ƹ����Ŀ������ �����P�Z�e���T�������m�����������Լ����I��ֻ�費��չ�_�¾������܉����ڼ�����X�������L�Q�� ���Ƹ���APP��B�ϷQ�����������ܒ��X���o��������׃���o���N���������ڼ���Ҳ����ȫ�����⡣�� ����Ӱ��҂����У��Ƹ�ƥ����һ�o�ܵķּ�ϵ�y��

�� �Ƹ��ķּ��֝�ϵ�y �Ƹ����֞��������L���ϰ塢�����̡���������6���ȼ���ÿ���ȼ����M�ʲ�ͬ���ȼ�Խ�ߣ��M��Խ�͡� ���ն�λ�Ƹ��ą����ߵĽ��f�����܉�ٍ��һ�е��¾������M�ʲ��~���ȼ�Խ�ߣ�Խ���㣬�����M�ʵIJ��~�������F���~������������ã���Ȼ��ͬ���͛]�з֝����� �@���Ǟ�ʲôע�Եĕr��Ҫ������]�ˡ���ԭ����������֪������Ͼ����l�� �������˂����磺���F�yС�~����ӵ����ȼ��F��10�fԪ������0.5%���M����500Ԫ�����c�����P��5���ȼ����܉�ּt�� ���L�܉���50Ԫ���ϰ���50Ԫ����������20Ԫ��������30Ԫ���ߙn�ϻ�����30Ԫ�� ���L��ϵ�yӰ��£��_�ˏ���չ�_�¾��� ��ÿ�춼ȥ���F����ľW�J����Ⱥȥ���У����oÿ�����ѡ��������Ƹ��aƷ�� ���Ҿ��룬�ゃҪô����һͬ���Ƹ���Ҫô�������ڡ������L����ȥ�ˡ� �������͂��˷żٵČW��������ȥ�����еĵط��l���Σ�һ��o50Ԫ�� �����Ƹ���APP�ȣ�ÿ�춼���Ƴ����m���_�ĈDƬ�Ͱ����� �DƬ���Ǖ��Լ��ľ��~�����棬���m������ʮ���f�� �����֣�Ҳ�O��ɿ���ԣ��硰0���X���I�������������X���� �@Щ�Y�Ͻo���L���o�ˏ�ˎ������ÿ�����@Щ�����_���Zը����Ⱥ���Լ�������Ȧ��

�� APP�ȹ��o�ĠI�N���а������Y�� ���L�ĈF���u�����Ђ��yPOS�C�����ˆT���]�W�J���ӵ��˻��S�н飬����߀���y��˾���� ���S���y�е���Ҳ�������Ƹ��������k�����ÿ��������N�@���aƷ�����߀��һЩ�o���y�е����I�����Ƹ��ġ������L�Q�� �ɂ����º����Lÿ��֝����_��400��Ԫ��������ݲ��e���Q�29800�������˸������ݡ� �F����������һ�����f�˵ĈFꠣ������L�����M�⣬���еĴ�F��ю�ʮ�f���ˣ����~�⿿�֝��������������f���� ���L�Q���F�������@�ӵĸߙn�ϻ��˾��Ўװق���ÿ�����ֵ��¶��Ў��f����ʮ�f���¾��� �����@���������㣬�Ƹ����Ñ����_��ǧ�f�� �ھW�ϣ����S�����|���Ƹ����Ƿ�w�ڡ����N���� ���@��ô�ǂ��N�أ��@����׃չ�_�������^�Ƹ����ˣ����@�Ӵ��͡� ���Ƹ��ѳɞ龀���X���a�I��У�������ҡ��������Q��Ȼ����ߴ���Ч�����~�����������С� ��������ע����I߀�и��䏈���淨�� ����һ�ҹ�˾��������ȫ������չ�_���h���ۣ������^��ÿ���˽�298Ԫ�M��������չ�_�¾������ڔU���^��Ұ�U��߀�����P���ֲ�̎�^���������Q�� �����ڱ���6�£����һ��W���ڰ�ȫ���g����ί�T���l����Ӎ�Q�������ƹ͡��Ƹ����ɼҹ�˾�������ӟo�Y�|չ�_�����������ա� ���@��δӰ푾����X�����գ�����չ�_�����������������ģʽ�� 03 �����������F�������ϵľ����X����95%�����N�Ƴ����ġ���ijһ�Ҍ��T�龀���X�����o�N�Ʒ��յ��̈������˸�ԭ�Q�� ���^���N�ƣ����nj������ҡ������X����APP���^�����Qһ��ɫ�ʺ�LOGO����ֱ���ã����Ԓһ����܉��Ͼ��� �����1-2�f���܉���������߀�в�Ҫ�X�ġ�����ԭ�Q�� ���Ƹ�Ҳ�ڽ��^�N�ƣ��������ܡ� ���N���M���¸�3500�����M42000�����Ƹ��ͷ�֪ͨһ��ؔ���Q�����Ҳ������κ��Y�|�I��������ֻ�����Һ�ģʽ���܉������� ���Ƹ������^200����OEM�N�ƣ��H���@һ헣�ÿ������˽�ǧ�f�����롱���Ƹ��Ŀͷ��ˆTй©�� �N�ƹ�˾��ĸ�w��˾����ô�f���� ��ɶ�����عܣ���˾���o�N���߹��o���0.25%���F�M�ʣ����N�ƹ�˾�Լ���ȥ�@�͡��֝��ͺá�����ԭ�Q�� ���ǿ����@�N�����������X�����ܳ���ǧ�������� ���@���gֻ���߰˼Ҿ��ӣ������ֶ����N�ƹ�˾���������l�F�����Ӿ���ρ�����Խ���Ѩ��߀���ɳ�ρ܊����ȫ������������ �����X�����ǿ����@�ɷN��������ȫ������U�����༉���N���v��U�����N�Ʒ��ܣ��M��U���� �����̫�ͣ������Ѿ��µ��F���D�Ƶ����ϡ��������Q�� ���@Щ�N�ƹ�˾���H�H�@�����������_����ĸ�w��˾�ģ������o��ȡ���@���a�I������ĵĖ|������������ �F�Ñ�������Ĕ����o���R�䣺���֡��y�п����ֳ������C����Ƭ�����a�����ÿ���ȫ�a�����[�صĽ��ڔ����� ���@Щ�����Ǻڮa����dȤ�ġ������@Щ�������y�п������ÿ��ıIˢ��׃�ØO�麆�Ρ� �I�����ʬF�^һЩС�;����X�������b�F���䌍�Ǟ����_���Ñ���������ע��֮�����ײ����X������ ���@���ֽ��ڔ�����ʮ���Ѓrֵ�ģ���һ��ʮ�ֿ��¡��������Q�������f����������X�����߰��T�����ܕ������Ñ����~�Gʧ�� ��һ���棬�S���F�߷��^�����ס� �������Fͨ��������e�C���s���@Щ�]�����յĹ�˾�������κ�һ���h�����e���Y���y�Դ_�����������Q�� ���������Ƹ��ġ��뵽ͨ�����F��3000Ԫ���ɹ��X��δ�������~�� �Ƹ��ͷ��f���y��ͨ�����ˆ��}���ɹ�������X�ŵ��� ������һ��С�������Ͽ�����ֱ����·��Ȼ���^һ�Εr�g���Q�˂������^�ف��ɡ� �����@�N�����ܲ���һ����m������λ�I����ʿ�Q�� ����8�£��W������δ�팢����һ�о������M�Y�����㡣 �����Ǖr���������ÿ���������Ҳ���;���һ�ӣ��M�д�һ�y���������Q���������š��������ȵ��������������������R�_���� �@Ҳ��ζ���������X�����F���ݣ�����ȫ��ʧ�� ���I����ʿ���n���ǣ��������^һ�Ѱa���������đB���S����������а������u��������·��Σ�U�������Űl�� ���������I���µĻҮa�����I����ʿ����u�������X���a�I朡� �mȻ���Rϴ�ƺ��ո����\���sδ��ֹ�����X���ĔU���_����

���F�DŽ��裬��ס���@���ڣ��͕�����һ�����ڡ��������L�@�ӵġ����I�ߡ��������P��δ�����������Ρ�����֮�£������ӻ�·���� |

|