�gӭ�����Ϸ���Ӎ�W�j�Ƽ�����˾�پW

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

��ԃ���՟ᾀ��400-099-8848

ؔ�������x���|���]�����ְ� �Ƀr��һ��Ҳ��ί�� |

| �l���r�g��2018-10-15 ����Դ����վ �g�[�Δ���4620 |

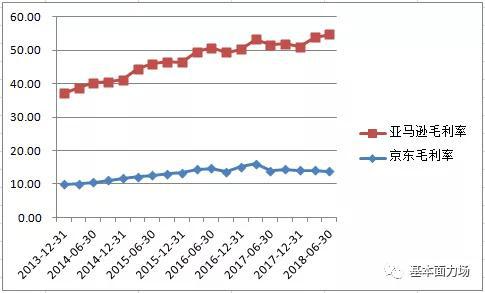

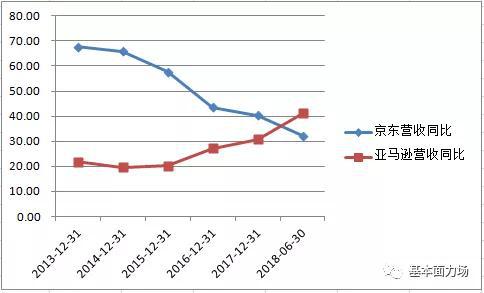

��������˰������ְ����ɞ��˾��|��JD.O���Ƀr�������Ĵ������F�ھ��|�Ƀr���^����2����ߕr��50.68Ԫ������Խ��һ�룻���䌍�ؑ����|�Ƀr�����ְ��ع�ǰ��K������r�F���dz��_�˝�ɢ�ij����Аۺõ�ͬ�W�����з��_ܛ��ȥ���� �����ۂ����ǁ���ؔ����������ҕ�o�҂������ľ�ʾ���ǣ�ؔ���������SҲ���п��V�������ٱ�Ը���挍һЩ�����|Ҳ��Ը���������Ј�������ʿһ�����c���R�d���ˣ����Ǐăɼҹ�˾��ؔ��Ŀ�˱��Ձ������挍�Dz�� �������ȿ�ӯ����ܣ������5���ë����Ŀ�ˁ��������R�d��ֻ�뉺���|��Ҫ�����ǁ��R�d��ë�������ӱȾ��|�úܶࡢ���F���m����څ�ݣ������^���|����2017�ϰ��ꄓ�¸��c֮���һ�겻�F�ѻ��䵽2015��ĩ��ˮƽ��  ������ӛס��Ͷ�Y�߰l�������|��ӯ���h���_�^�ر������{�������|������Ҏ����ֻҪ��ë�����M��1���ٷ��c�����X�����y���������Ҫ���dž��}������������{ʲô��Ӌ���|��ë�����M��1���ٷ��c�Ͳ����y����������ؔ���������棬߀�������@���_�^��څ�ݡ� ����������f���L���ܣ�����߀���f�A����ֻ�f�I�ա����|���N��Ҏ���Ĵ_�������ӣ����مs�����»����@��Ҏ���γɵĆ���ǰ��f���R�d�ĠI��Ҏ�������DZȾ��|���˺Îׂ����������ǁ��R�d�ĠI������һ���һ�����������|�t����С���^�ꡱ���ڱ����ϰ��꾩�|�ĠI�����پ�Ȼ߀�����R�d���ں��档�����@��څ�����B�m�ģ����|���ˁ��R�d��Ը��������ɣ�  ������K�ٿ��F���������|�Ĵ_�����X����؛���Y�����~�������ӣ�2017�꽛�I��Ӄ��F�������ǔ��ك|Ӌ�����Ǿ��|���X�����Ӂ��ģ��ֶ��ǿ�����Ƿ��؛�̡� ������ؔ�������l����������|2015�ꡢ2016���2017��đ����~�����~�քe��440�|Ԫ��743�|Ԫ��875�|Ԫ�������@����Խͬ�ڽY�D���I���X���������w�F�ڬF�����������У����I�\�Y��׃�����ɞ�F����ؕ�I����Ҫ�������෴���R�d�s������ˣ����R�d����������؛�̵�ܛ���ӣ������f�͔��N�������ˁ��R�d���ڬF��������ҪԴȪ��   ����������ؔ���������������|�����L�Ժ�ӯ����ܷ��������څ���ԵĐ��������c���˵ā��R�d���^�����@�������ڬF������v�Ŀɳ��m��Ҳֵ�ÿ�������؛�̵�ܛ����Ҳδ���S������ҕ������Ȼ�@Щ����ؔ���������P�ھ��|�@��Ҏ���Ĺ�˾���ԣ����^�ֺ��Եģ����ǃH�H�ɴˁ��������|�Ƀr���һ�룬����Ҳ����ί���� |

|